WIN zamiast WEM i WAM? PSEW przedstawia alternatywną ścieżkę dla KPEiK

Rozwój energetyki wiatrowej może stać się jednym z najskuteczniejszych narzędzi obniżania kosztów energii w Polsce – przekonuje Polskie Stowarzyszenie Energetyki Wiatrowej (PSEW), powołując się na analizę Baker Tilly TPA. Wyliczenia pokazują, że ambitniejszy scenariusz inwestycyjny pozwoliłby do 2040 r. zredukować hurtowe ceny energii nawet o 250 zł/MWh, a jednocześnie wygenerować setki miliardów złotych dodatkowych inwestycji w gospodarce.

Polskie Stowarzyszenie Energetyki Wiatrowej (PSEW) przygotowało broszurę „Ile kosztuje transformacja?”, w której na bazie wyliczeń firmy konsultingowej Baker Tilly TPA analizuje wpływ inwestycji w energetykę wiatrową na ceny energii, oszczędności dla gospodarki oraz tempo rozwoju inwestycyjnego kraju do 2040 r.

Tło analizy stanowi dyskusja nad kształtem Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK), który zdaniem PSEW wyznacza zbyt mało ambitne cele rozwoju energetyki wiatrowej w Polsce. Zamiast jednak zastanawiać się nad wyborem bardziej korzystnego dla naszego kraju scenariusza – mniej ambitnego WEM czy bardziej ambitnego WAM – Stowarzyszenie proponuje stworzyć scenariusz alternatywny WIN (Wzrost gospodarczy i Niskie ceny).

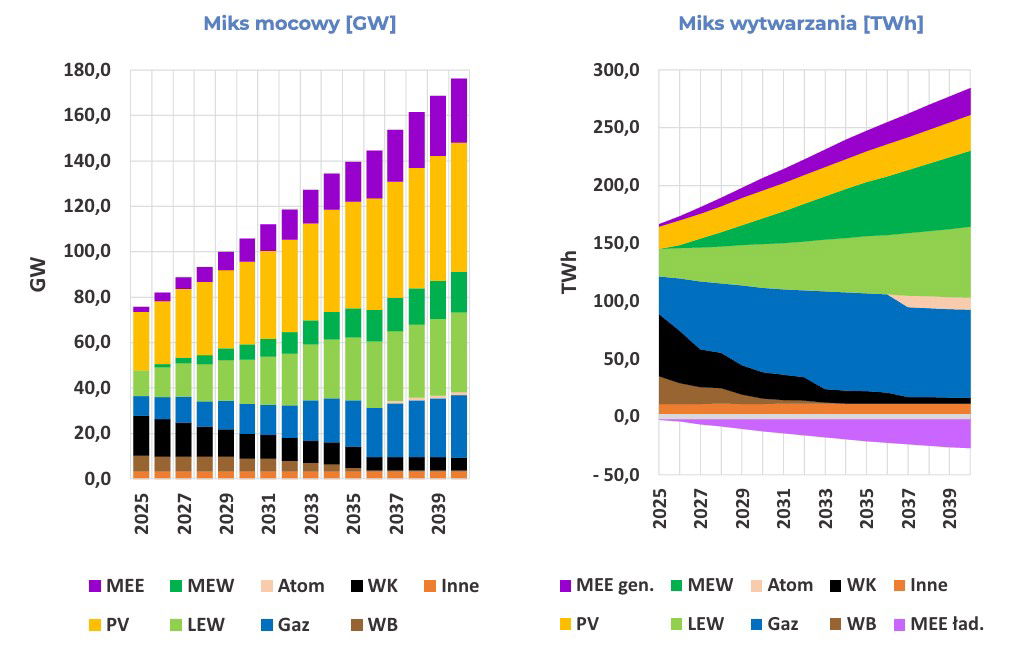

Miks mocowy oraz modelowane wolumeny wytwarzania energii elektrycznej w scenariuszu WIN

Nowy scenariusz PSEW: WIN – wzrost i niskie ceny

Podstawowa różnica między poszczególnymi scenariuszami dotyczy prognozowanej mocy w energetyce wiatrowej w perspektywie do 2040 r.: w scenariuszu bazowym WEM wynosi ona 20,4 GW w lądowej energetyce wiatrowej i 11,8 GW w morskiej energetyce wiatrowej, w scenariuszu bazowym WAM będzie to odpowiednio 28,8 GW oraz 16,1 GW, zaś w autorskim scenariuszu WIN – 31,5 GW oraz 17,9 GW.

Jak wskazuje PSEW na bazie wyliczeń Baker Tilly TPA, wyższy udział wiatru w polskim miksie energetycznym może zmniejszyć cenę energii elektrycznej nawet o 250 zł/MWh do 2040 r. Bezpośrednio przełoży się to na niższe rachunki dla gospodarstw domowych i przedsiębiorstw, a także zwiększy stabilność i przewidywalność cen w długim horyzoncie.

– Wiatr to najtańsze i najszybciej rozwijające się źródło energii w Polsce. Jego rozwój może stanowić klucz do długotrwałego obniżenia kosztów energii – podkreśla Janusz Gajowiecki, prezes Polskiego Stowarzyszenia Energetyki Wiatrowej.

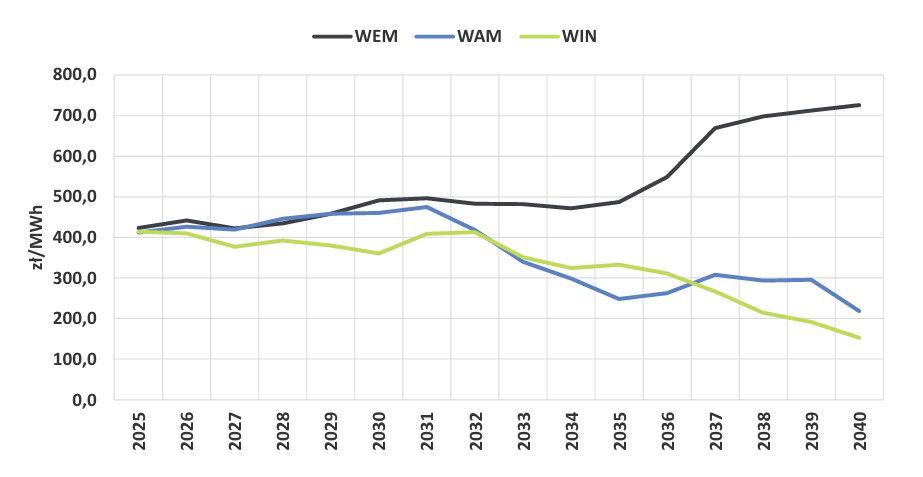

Według raportu Baker Tilly TPA dla scenariusza bazowego WEM średnia cena hurtowa energii elektrycznej po 2035 r. będzie się wahać w przedziale 430–730 zł/MWh przy wysokiej zmienności godzinowej i sezonowej. Dla scenariusza bazowego WAM ma być to około 220–320 zł/MWh. Zaś dla scenariusza WIN cena może spaść do 160–320 zł/MWh – jest to więc swoisty kompromis między WEM i WAM.

Modelowane ceny hurtowe energii elektrycznej dla scenariuszy głównych

Alokacja kapitału: wiatr kontra gaz

Baker Tilly TPA przedstawia również szczegółowe wyliczenia dotyczące nakładów inwestycyjnych na poszczególne technologie OZE i magazyny energii do 2040 r. Jak wskazuje, dla scenariusza WIN nakłady te są największe i wynoszą odpowiednio: 146 mld zł na lądową energetykę wiatrową, 203 mld zł na morską energetykę wiatrową, około 50 mld zł na fotowoltaikę oraz 67 mld zł na bateryjne magazyny energii i elektrownie szczytowo-pompowe.

Jak podkreśla PSEW, takie rozłożenie akcentów sprawia, że system elektroenergetyczny cechować się będzie większą stabilnością niż w scenariuszu WEM, gdzie relatywnie duże nakłady przeznaczone mają zostać na rozwój bloków gazowych (około 37,5 mld zł) kosztem farm wiatrowych, fotowoltaicznych i magazynów energii. Na te ostatnie w scenariuszu WEM zaplanowano jedynie około 8,5 mld zł.

Z kolei scenariusz WAM zakłada istotny nacisk na rozwój bloków gazowych, co zdaniem PSEW przełoży się na obniżenie hurtowych cen energii elektrycznej, ale jednocześnie wpływa na wysoką kapitałochłonność całego scenariusza.

150 mld euro na sieci – warunek stabilnego systemu

Scenariusz WIN jest natomiast tym, w którym największe nakłady przeznaczono na rozwój infrastruktury sieciowej. Jak szacuje Baker Tilly TPA, w scenariuszu WEM powinny one wynieść około 67 mld euro, w scenariuszu WAM – 108 mld euro, a w scenariuszu WIN – 150 mld euro. Należy przy tym zaznaczyć, że zdecydowana większość tych nakładów ma zostać przeznaczona na rozwój sieci dystrybucyjnych, a więc tam, gdzie spodziewane jest pojawienie się w krótkim czasie tzw. wąskich gardeł.

Także koszty mocy bilansujących w scenariuszu WIN należą do najwyższych spośród wszystkich, co wynika jednak zdaniem analityków z większego wolumenu energii do bilansowania, nie zaś z nieefektywności działania systemu.

Najniższy koszt systemowy mimo wyższych nakładów

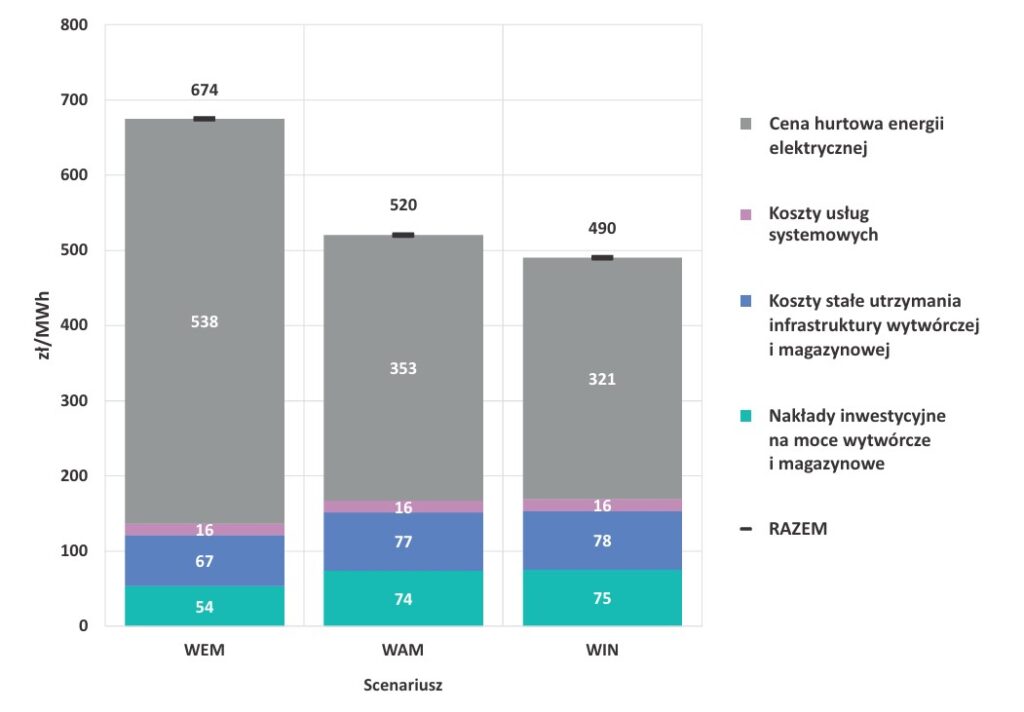

W końcowym rozrachunku to jednak scenariusz WIN będzie charakteryzował się – według wyliczeń Baker Tilly TPA – najniższymi sumarycznymi kosztami energii (bez kosztów sieciowych, akcyzy i podatku VAT). Mimo wyższych kosztów usług systemowych i stałych kosztów utrzymania infrastruktury wytwórczej i magazynowej w scenariuszu WIN w okresie 2026–2040 całkowity koszt energii elektrycznej ma sięgnąć 1966 mld zł – w porównaniu z 2109 mld zł w scenariuszu WAM i 2370 mld zł w scenariuszu WEM. Jak podkreślają analitycy, jest to głównie efektem niższej hurtowej ceny energii oraz niższych niż w scenariuszu WAM nakładów inwestycyjnych na moce wytwórcze i magazyny energii.

W przeliczeniu na MWh różnica w cenach wygląda dla każdego scenariusza podobnie: dla WIN będzie to około 490 zł/MWh, dla WAM – 520 zł/MWh, zaś dla WEM – 674 zł/MWh.

Sumaryczne koszty energii elektrycznej bez opłat sieciowych w przeliczeniu na MWh

– średnia dla lat 2026–2040

Mniej importu paliw, więcej kapitału w kraju

PSEW zwraca ponadto uwagę na inne korzyści z większych inwestycji w energetykę wiatrową. Jak wskazuje, rozbudowa farm wiatrowych pozwoli Polsce ograniczyć wydatki na import paliw kopalnych i emisje CO2 o około 136 mld zł w ciągu kilkunastu najbliższych lat. Środki te pozostaną w kraju, wzmacniając bilans handlowy i bezpieczeństwo energetyczne państwa.

Przyspieszenie inwestycji w energetykę wiatrową stworzy także ogromny impuls dla gospodarki. Dodatkowe nakłady na infrastrukturę sieciową, przemysł, łańcuchy dostaw i technologie mogą osiągnąć nawet 548 mld zł. To kapitał, który pobudzi rozwój regionalny, zwiększy udział nowoczesnych sektorów w PKB i przyspieszy transformację w kierunku gospodarki niskoemisyjnej – wyjaśnia PSEW.

– Uwolnienie potencjału wiatru to strategiczny wybór – nie tylko dla klimatu, ale przede wszystkim dla stabilności gospodarki i odporności państwa – podsumowuje Janusz Gajowiecki.

Zwłaszcza że – zdaniem PSEW – Polska ma doskonałe warunki naturalne i technologiczne do rozwoju energetyki wiatrowej. Problemem są jednak bariery administracyjne i regulacyjne, które ograniczają obecnie możliwości inwestycyjne. Według PSEW mniej niż 1 proc. powierzchni kraju nadaje się pod nowe farmy wiatrowe.

Agata Świderska

agata.swiderska@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy E-Magazyny Sp. z o.o.