Tak kształtowały się ceny paneli PV i falowników na koniec 2025

Grudzień 2025 r. przyniósł wyraźną sezonową stagnację na europejskim rynku fotowoltaiki – wynika z danych platformy Sun.store. Ceny modułów w większości segmentów pozostały stabilne, w przeciwieństwie do cen falowników. Najmocniejszym sygnałem końcówki roku był jednak historyczny spadek wskaźnika PMI dla sektora PV.

W ubiegłym tygodniu prezentowaliśmy grudniowe dane dotyczące cen magazynów energii na Sun.store – polskiej platformie sprzedażowej pośredniczącej w handlu komponentami instalacji fotowoltaicznych i magazynami energii. Równolegle analitycy Sun.store przygotowali także podobne zestawienie dla rynku fotowoltaiki. I doszli do wniosku, że grudzień okazał się dla tego sektora okresem zimowej pauzy.

TOPCon nadal na topie

Jak pokazują dane Sun.store, końcówka 2025 r. nie przyniosła gwałtownych zmian cen modułów PV. W ujęciu transakcyjnym rynek pozostawał uporządkowany, a zmienność – ograniczona. Jednak pod pozorną stabilnością widać było wyraźne przesunięcia w strukturze popytu.

Największym zaskoczeniem grudnia było odwrócenie relacji cenowych w segmencie TOPCon. Po raz pierwszy w tym roku moduły dwustronne (bifacial) TOPCon były tańsze niż jednostronne (monofacial). Za te pierwsze trzeba było zapłacić średnio 0,088 euro/W (około 0,37 zł/W) – o 2 proc. mniej niż jeszcze miesiąc wcześniej. Zaś średnia cena modułów jednostronnych pozostała bez zmian w stosunku do listopada i wynosiła 0,098 euro/W (około 0,41 zł/W).

Analitycy Sun.store podkreślają, że różnica rzędu 0,01 euro/W (około 0,04 zł/W) na korzyść paneli dwustronnych to anomalia trudna do wytłumaczenia wyłącznie kosztami produkcji. Bardziej prawdopodobne wydaje się, że jest ona efektem przesunięcia lub zakończenia realizacji kilku większych projektów farm fotowoltaicznych w segmencie przemysłowym (C&I) i utility-scale, co czasowo osłabiło popyt na moduły dwustronne – typowo wykorzystywane w tych segmentach.

Jednocześnie ceny modułów jednostronnych utrzymały się na stabilnym poziomie, co – jak wskazuje Sun.store – sugeruje brak presji wyprzedażowej i relatywnie zdyscyplinowane zarządzanie zapasami.

Full Black, BC i PERC bez niespodzianek

Wśród pozostałych technologii wyraźnie najdroższe okazały się w grudniowym zestawieniu elastyczne moduły fotowoltaiczne typu Full Black, projektowane z myślą o rynku prosumenckim – trzeba było za nie zapłacić 0,104 euro/W (około 0,483 zł/W). Ich cena pozostała przy tym stabilna w stosunku do listopada 2025 r.

Jak komentuje Sun.store, to kolejny miesiąc, w którym produkty projektowane pod rynek prosumencki bronią pozycji premium. Popyt w tym segmencie jest mniej podatny na krótkoterminowe wahania i w mniejszym stopniu reaguje na presję cenową.

Na drugim miejscu znalazły się moduły Back Contact, za które w grudniu trzeba było zapłacić 0,100 euro/W (około 0,465 zł/W) – o 1 proc. mniej niż miesiąc wcześniej. Według Sun.store technologia ta notuje jedynie marginalną korektę, ale jej znaczenie systematycznie rośnie. Choć wolumeny sprzedaży pozostają mniejsze niż w przypadku TOPCon, BC coraz częściej funkcjonuje jako realny punkt odniesienia w segmencie wysokiej efektywności, a nie niszowa alternatywa dla TOPCon.

Najmniej trzeba było w grudniu 2025 r. zapłacić za moduły PERC – 0,077 euro/W (około 0,36 zł/W), przy czym ich cena od listopada nie uległa zmianie, co – zdaniem analityków Sun.store – potwierdza, że PERC stał się technologią w pełni skomercjalizowaną, o ograniczonej zmienności i malejącym znaczeniu strategicznym.

Średnie ceny paneli fotowoltaicznych według technologii

w miesiącach styczeń–grudzień 2025 r. [w euro/W]

![Średnie ceny paneli fotowoltaicznych według technologii w miesiącach styczeń–grudzień 2025 r. [w euro/W]. Źródło: Sun.store](https://cdn.gramwzielone.pl/wp-content/uploads/2026/02/Sun.store1_-1024x600.png "Średnie ceny paneli fotowoltaicznych według technologii w miesiącach styczeń–grudzień 2025 r. [w euro/W]. Źródło: Sun.store")

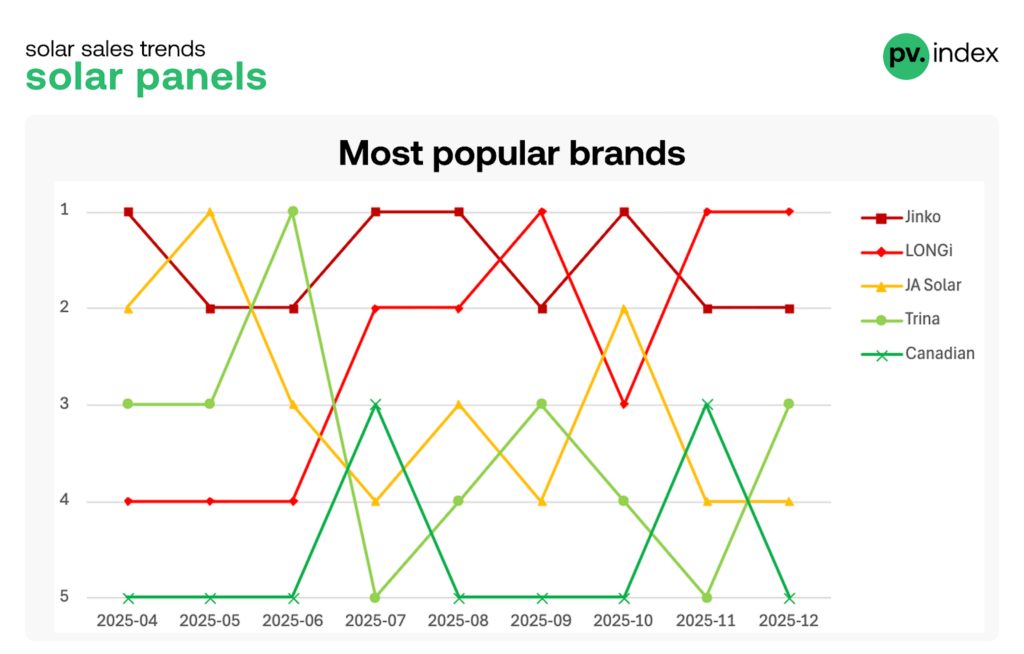

Ranking producentów modułów PV: bez przetasowań

Oprócz zestawienia cen modułów PV Sun.store – jak co miesiąc – przygotował także ranking producentów najczęściej kupowanych produktów tego typu. Jak podkreślają analitycy, także i tu w stosunku do listopada nie nastąpiły większe zmiany: na pierwszych trzech miejscach znalazły się LONGi, Jinko i Trina Solar, a na kolejnych – JA Solar i Canadian Solar.

Ranking producentów paneli PV za okres kwiecień–grudzień 2025 r.

Jak podkreśla Sun.store, stabilność rankingu wskazuje, że w dojrzałej fazie cyklu marka, niezawodność dostaw i szerokość portfolio mają większe znaczenie niż krótkoterminowe korekty cenowe.

Ceny falowników falują

Dużo większe wahania cen analitycy Sun.store zaobserwowali w grudniu 2025 r. w segmencie falowników. W grupie falowników hybrydowych najdroższe w przeliczeniu na kW były jednostki o mocy 1–15 kW, za które trzeba było zapłacić średnio 96,31 euro/kW (około 447,58 zł/kW). Tańsze okazały się falowniki hybrydowe o mocy powyżej 15 kW – tu cena za kW wynosiła średnio 86,24 euro, tj. około 400,02 zł.

Jednocześnie ta druga grupa odnotowała wzrost sprzedaży o 4 proc. względem listopada, podczas gdy ceny falowników o mocy 1–15 kW spadły w tym samym czasie o 2 proc.

Jak pisze Sun.store, jest to efektem sezonowego spowolnienia przyrostu nowych instalacji na rynku prosumenckim. Z kolei większe systemy hybrydowe cieszyły się wysoką popularnością m.in. za sprawą finalizacji projektów w segmencie C&I przed zamknięciem budżetów rocznych.

Podobne tendencje analitycy Sun.store zaobserwowali w segmencie falowników łańcuchowych. W grudniu urządzenia tego typu o mocy 1–15 kW kosztowały średnio 45,22 euro/kW (około 210,27 zł/kW) i były o 4 proc. tańsze niż w listopadzie 2025 r. Zaś falowniki o większych mocach były najtańsze z całej grupy (26,12 euro/kW, tj. około 121,46 zł/kW), ale ich cena wzrosła między listopadem a grudniem o 4 proc.

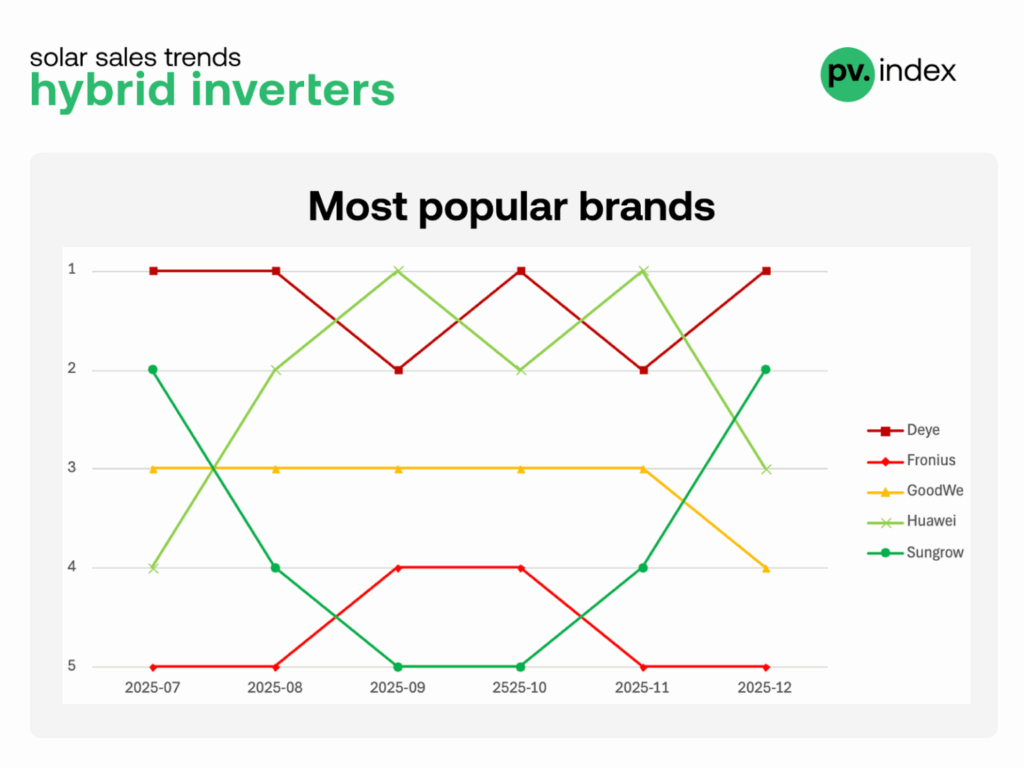

Ranking producentów falowników: ugruntowane marki w czołówce

Podobnie jak w przypadku paneli PV, Sun.store przygotował także zestawienie producentów najchętniej kupowanych w grudniu 2025 r. falowników. Jak zaznaczają analitycy platformy, największe przetasowania można było zaobserwować w grupie producentów falowników hybrydowych – w grudniu na pierwszym miejscu znalazła się tu firma Deye, wyprzedzając triumfującego w listopadzie Huawei, który tym razem znalazł się aż na trzeciej pozycji. Drugie miejsce – pomiędzy nimi – zajął Sungrow, a czwarte i piąte kolejno: GoodWe i Fronius.

Ranking producentów falowników hybrydowych za okres lipiec–grudzień 2025 r.

Dużo większą stabilnością w czasie wykazywał się ranking producentów falowników łańcuchowych. Tu od dłuższego czasu pierwsze miejsce zajmuje Huawei, a kolejne: Sungrow, SolarEdge, Fronius i SMA.

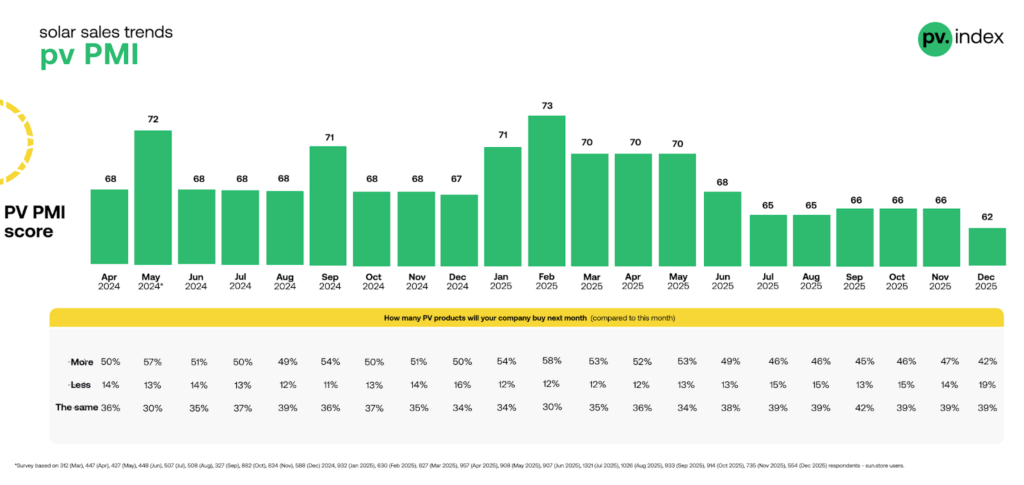

PMI najniżej w historii: sezonowa przerwa czy sygnał ostrzegawczy?

Dużym zaskoczeniem może być natomiast poważny spadek wskaźnika PMI (Purchasing Managers’ Index), czyli wskaźnika koniunktury opartego na ankietach wśród kadry zarządzającej zakupami w przedsiębiorstwach. Jak wskazuje Sun.store, grudniowy wskaźnik PMI dla sektora PV spadł do poziomu nieco poniżej 62 punktów – to najniższy wynik w historii indeksu. Poprzednie minimum – odnotowane w lipcu i sierpniu 2025 r. – wynosiło 65 punktów.

Wskaźnik PMI dla branży PV w okresie od kwietnia 2024 do grudnia 2025 r.

Według analityków platformy spadek ten może być efektem trzech nakładających się czynników: sezonowego ograniczenia produkcji, wyczerpania budżetów inwestycyjnych oraz ostrożniejszych zakupów przed I kwartałem 2026 r.

Nie zmienia to jednak faktu, że rynek wchodzi w 2026 r. z poziomem PMI o około 5 punktów niższym niż rok wcześniej. Początek sezonu będzie więc bardziej konserwatywny – dowodzą analitycy Sun.store.

2025: od korekty do normalizacji

Na podstawie zagregowanych danych z zestawień za kolejne miesiące zeszłego roku analitycy Sun.store przygotowali także podsumowanie 2025 r. i na tej podstawie wysnuli prognozę na rok bieżący. Jak podkreślają, miniony rok można podsumować jako okres przejścia od zmienności do dyscypliny. Początkowo, w I kwartale 2025 r. można było zaobserwować odbicie po słabszym 2024 r. Ten okres cechowało wysokie PMI i przekonanie, że rynek okres najniższych cen ma już za sobą.

W II kwartale – zdaniem Sun.store – rynek wszedł w okres stabilizacji charakteryzujący się normalizacją zapasów i bardziej selektywnymi zakupami. Zaś w III i IV kwartale osiągnął dojrzałość, której przejawem była większa kontrola stanów magazynowych, ograniczona zmienność i koncentracja na realizacji projektów.

W tym samym czasie doszło także do istotnych zmian w poszczególnych segmentach technologicznych: panele TOPCon umocniły swoją pozycję rynkowego lidera, moduły Back Contact dowiodły swojego znaczenia jako wydajna, wiarygodna alternatywa dlaTOPCon, zaś technologia PERC okazała się stabilnym standardem, aczkolwiek o marginalnym charakterze.

2026: u progu nowej równowagi

Jak podsumowuje Sun.store, w tym kontekście końcówka 2025 r. nie przynosi przełomu, lecz konsolidację. Ceny pozostają stabilne, wahania ograniczają się do wybranych segmentów, a przewagę budują marki z mocnymi kanałami dystrybucji i zrównoważonym portfelem technologicznym.

Europejski rynek PV wchodzi w nowy rok nie w fazie turbulencji, lecz w stanie uporządkowanej równowagi. Sezonowa stagnacja może okazać się fundamentem pod umiarkowane, ale bardziej przewidywalne odbicie w pierwszej połowie 2026 r.

Agata Świderska

agata.swiderska@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy E-Magazyny Sp. z o.o.