Międzynarodowa Agencja Energetyczna zapowiada dominację fotowoltaiki

Międzynarodowa Agencja Energetyczna wskazuje na dominację fotowoltaiki w globalnych inwestycjach w energetyce odnawialnej. Eksperci Agencji szacują, że w latach 2025-30 nowe inwestycje w OZE pokryją ponad 90% globalnego wzrostu zapotrzebowania na energię elektryczną.

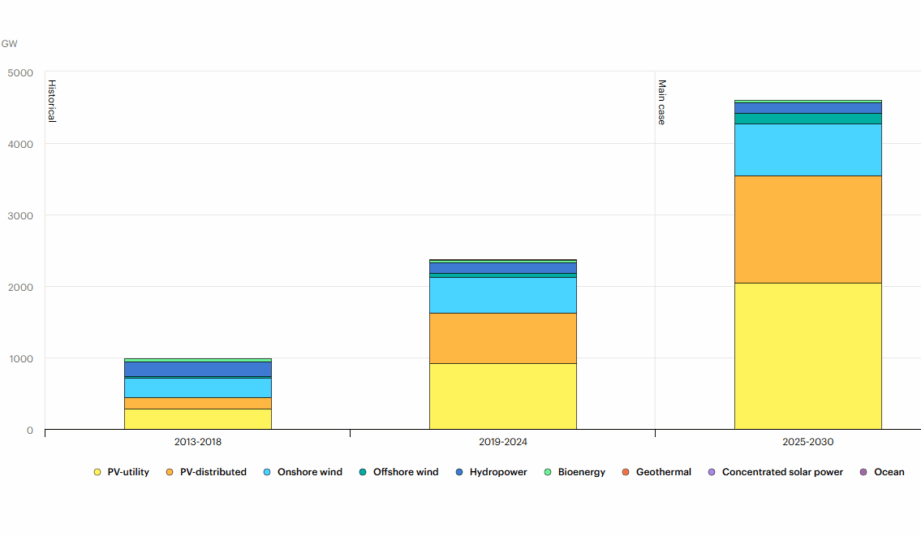

Międzynarodowa Agencja Energetyczna (MAE) opublikowała raport „Renewables 2025”. Jego autorzy spodziewają się dominacji fotowoltaiki w realizowanych w najbliższych latach inwestycjach w globalnym sektorze energetyki odnawialnej. MAE ocenia, że w latach 2025-30 na świecie postaną odnawialne źródła energii o łącznej mocy aż 4,6 TW, czyli dwukrotnie większej niż osiągnięta w latach 2019-2024. Za 80% tego wzrostu ma odpowiadać fotowoltaika.

Dzięki planowanemu wzrostowi mocy w OZE produkcja energii odnawialnej na świecie ma wzrosnąć z około 990 TWh w zeszłym roku do około 16200 TWh w 2030 r., czyli o 60%. W tym samym okresie udział energii odnawialnej w produkcji energii elektrycznej na świecie powinien wzrosnąć – według prognoz MAE – z 32% do 43%. Jednocześnie udział zależnych pogodowo OZE ma się podwoić do 27%.

Fotowoltaika dominuje

Eksperci Międzynarodowej Agencji Energetycznej wskazują na czynniki sukcesu fotowoltaiki na globalnym rynku energetycznym. Zaliczają do nich niskie koszty paneli fotowoltaicznych, relatywnie szybki proces wydawania pozwoleń, a także szeroką społeczną akceptację dla budowy nowych elektrowni fotowoltaicznych.

Korzystnie na wzrost inwestycji w fotowoltaikę wpłyną także rosnące koszty energii z sieci w połączeniu z kontynuacją programów wsparcia inwestycji. Autorzy raportu zauważają wzrost aktywności w inwestycjach w fotowoltaikę w regionach charakteryzujących się zawodnymi sieciami elektroenergetycznymi i niskim poziomem elektryfikacji. Przykładem może być Pakistan, który notuje ogromny wzrost mocy w fotowoltaice (w zeszłym roku import paneli fotowoltaicznych do tego kraju wzrósł trzykrotnie, osiągając wartość 2,1 mld dolarów).

Według wyliczeń MAE w okresie 2019-24 całkowita moc elektrowni fotowoltaicznych w segmencie dużych, naziemnych instalacji (utility-scale) wzrosła o 917 GW, natomiast moc instalacji PV w segmencie mniejszych instalacji (distributed PV) wzrosła o 704 GW. Prognozy agencji zakładają, że w latach 2025-30 wzrost mocy w obu segmentach wyniesie odpowiednio 2046 GW oraz 1499 GW.

To znacznie więcej niż przyjęty w najnowszym raporcie MAE wzrost mocy w energetyce wiatrowej na lądzie (732 GW), morskiej energetyce wiatrowej (140 GW), energetyce wodnej (154 GW) oraz energetyce biomasowej (26 GW).

Międzynarodowa Agencja Energetyczna prognozuje też podwojenie w latach 2025-30 wzrostu mocy elektrowni szczytowo-pompowych do poziomu 16,5 GW. Za ponad 60% tego wyniku mają odpowiadać Chiny.

W kontekście energetyki wiatrowej MAE wskazuje na pojawiające się na horyzoncie bariery w postaci ograniczeń w łańcuchach dostaw, wzrostu kosztów i ryzyk związanych z wydawaniem pozwoleń. Mimo to eksperci agencji liczą na 45-procentowy wzrost inwestycji w sektorze wiatrowym w stosunku do wyniku z lat 2019-24.

Prognoza w dół, winny offshore i fotowoltaika

Wskazane bariery uderzają szczególnie w inwestorów w morskiej energetyce wiatrowej, zwłaszcza w Stanach Zjednoczonych, generując wzrost niepewności i kosztów finansowania. Z tego powodu MAE obniżyła swoją najnowszą prognozę wzrostu mocy w offshore o 27% względem prognozy z zeszłego roku.

Także najnowsza prognoza wzrostu globalnych mocy w OZE została obniżona o 5% (o 248 GW) w stosunku do prognozy MAE z zeszłego roku. Ma to wynikać – obok problemów, z którymi mierzy się morska energetyka wiatrowa – przede wszystkim z niższej prognozy wzrostu mocy w fotowoltaice. Głównym powodem w tym wypadku ma być anulowanie części ogromnych naziemnych projektów PV.

Wspomniane obniżenie prognozy zainstalowanego wzrostu mocy wpłynęło także na zredukowanie w najnowszej prognozie MAE planowanej produkcji energii odnawialnej w 2030 r. – o 850 TWh. Agencja podkreśla, że to wynik nie tylko obniżenia prognozy w zakresie inwestycji, ale też uwzględnienia większego wpływu tzw. curtailmentu, czyli ograniczania pracy odnawialnych źródeł energii – głównie farm wiatrowych i fotowoltaicznych – przez operatorów sieci w okresach nadwyżki energii w systemach energetycznych.

Piotr Pająk

piotr.pajak@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Hej, co za prognozy! 🌪️🌞 Anulowane farmy PV i niższy wzrost offshore? No cóż, skoro Chiny mają odpowiadać, może przyznają nam chociaż zniżkę na chińskie falowniki? 😉 A bariera w łańcuchach dostaw? Przypomina mi to czasów, gdy szukałem na Allegro części do roweru – wiadomo, gdzie te części są, a gdzie nie… 😄 Taka jest prawda, rynek OZE to jak szachy z nieprzewidywalnymi ruchami! Ale jak w szachach, to i tu trzeba być ostrożnym i mieć plan B. 😉 #OZE #humor #energia<

ESP wzrost o 16.5 GW?

Sama Polska planuje ponad 20 GWh zatem mocy to będzie blisko połowa prognozy światowej

Skoro od przydomowych ciułaczy prądu z fotowoltaiki wymaga się aby mieli magazyny energii i karze się ich ujemnymi cenami prądu w południe to dlaczego nie wymaga się tego samego od dużych farm?

Największa jednostka w Elektrowni Bełchatów będzie musiała zostać wyłączona na kilka miesięcy. Wszystko ze względu na planowany remont. Blok 858 MW jest najmłodszym spośród dwunastu, które pracują w największej polskiej elektrowni. Został oddany do użytku w 2011 roku po czterech latach budowy. Kosztował astronomiczną, jak na ówczesne realia, kwotę 1,2 mld euro. Teraz jak się okazuje, będzie musiał odpocząć od wytwarzania prądu, przynajmniej na jakiś czas.