Gigantyczne prognozy dla rynku fotowoltaiki w 2023

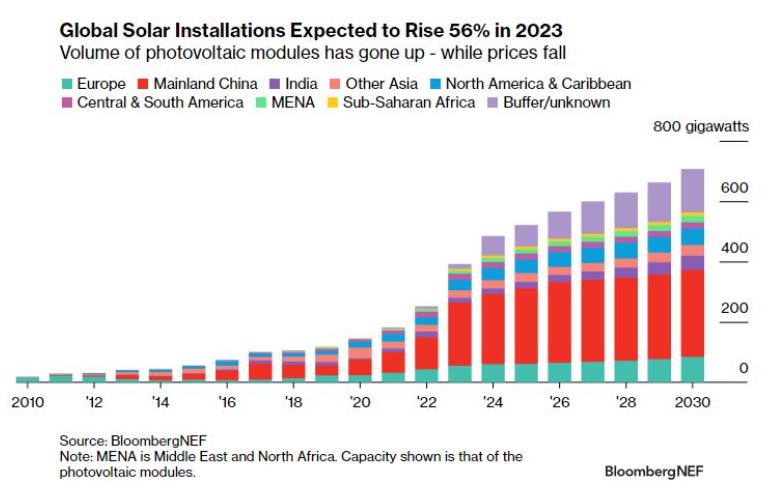

Analizy BloombergNEF wskazują, że globalny rynek fotowoltaiki osiąga rekordy. Jako szacowany wolumen mocy w nowych instalacjach PV w tym roku agencja wskazuje 392 GW. To ilość znacząco przewyższająca inne dotychczasowe prognozy.

Firma analityczna BloombergNEF (BNEF) przygotowała nowy raport dotyczący perspektyw globalnego rynku fotowoltaicznego („3Q 2023 Global PV Market Outlook”). Jak zaznacza, rynek ten notuje rekordowe poziomy pod względem wolumenu instalacji oraz cen modułów. Te ostatnie osiągają zaskakująco niskie wartości.

BloombergNEF po raz kolejny zwiększył swoją globalną prognozę przyrostu mocy w instalacjach solarnych w 2023 r. Przewiduje, że w nowych konstrukcjach fotowoltaicznych w bieżącym roku przybędzie 392 GW mocy, co będzie wzrostem o 56 proc. względem roku wcześniejszego.

Wskazany wolumen jest bardzo wysoki w zestawieniu z różnymi wcześniejszymi prognozami. Dla porównania – grupa konsultingowa Wood Mackenzie nie tak dawno szacowała tegoroczny globalny wzrost mocy w fotowoltaice na poziomie 270 GW.

Rozpędzone Chiny

Jak wskazuje BNEF, ogromna skala nowych projektów PV wynikać ma z przyspieszenia inwestycji fotowoltaicznych w Chinach, ale też szybkiego przyrostu na innych silnych rynkach PV. Analitycy zauważają, że w Państwie Środka instalowane są ogromne wolumeny energii słonecznej i coraz wyraźniej widać, że lokalne plany i cele Chin stanowią raczej dolną granicę w zestawieniu z faktycznie realizowanymi inwestycjami.

Ostatnio agencja prognozowała przyrost mocy w PV w 2023 r. w samych Chinach na poziomie około 210 GW. Stwierdziła, że Chiny są największym na świecie rynkiem energii słonecznej i tak będzie do roku 2030.

Istotny w rozwoju globalnego rynku PV jest jednak także wkład m.in. Stanów Zjednoczonych, w których do ekspansji w sektorze fotowoltaiki inwestorów zachęca ustawa o redukcji inflacji (IRA), a także Europy szukającej szybkich sposobów na zwiększenie bezpieczeństwa energetycznego.

Sporym indywidualnym rynkiem w tym roku może się okazać Republika Południowej Afryki, która według BNEF może zainstalować 5 GW w fotowoltaice jako odpowiedź na chroniczne przerwy w dostawach energii.

Prognozy przyrostu mocy w PV w 2023 w poszczególnych regionach świata

Rekordowo niskie ceny

Kolejnym mocno widocznym trendem są spadające ceny modułów fotowoltaicznych. Jak wskazuje BNEF, cena standardowych modułów PV osiągnęła w sierpniu br. najniższy w historii poziom 0,15 euro/W. I prognozowane są dalsze spadki do końca roku.

Na tę sytuację duży wpływ ma silna konkurencja wśród chińskich producentów i duże zapasy modułów w Europie. Według szacunków firmy konsultingowej Rystad Energy w lipcu br. w hurtowniach na Starym Kontynencie znajdowały się panele o łącznej mocy około 40 GW. Ich wartość ma wynosić około 7 mld euro.

.

.

Jak podane BNEF, producenci polikrzemu, który jest głównym materiałem w wytwarzaniu ogniw i modułów PV, nieco zmniejszyli produkcję, a ceny się ustabilizowały, ale wciąż spodziewana jest ogromna nadpodaż w drugiej połowie 2023 r. W ostatnich miesiącach występowała mocna obniżka cen krzemu. Według raportu PVinsights średnia cena transakcyjna krzemu fotowoltaicznego wyniosła 10,96 dolarów/kg w pierwszym tygodniu czerwca, podczas gdy w sierpniu 2022 r. osiągnęła ona poziom 38,3 dolarów/kg. Także w tym wypadku powodem obserwowanej sytuacji była nadwyżka podaży.

Duży spadek cen paneli fotowoltaicznych z Chin według branżowego stowarzyszenia SolarPower Europe zagraża europejskiemu przemysłowi PV. – Jeżeli nie zostaną podjęte natychmiastowe działania, sytuacja ta przekreśli europejskie plany budowy strategicznej autonomii w kluczowych sektorach takich jak fotowoltaika – oceniła organizacja. Więcej na ten temat w artykule: Panele fotowoltaiczne są tanie jak nigdy. Nie wszystkich to cieszy.

Barbara Blaczkowska

barbara.blaczkowska@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Witam

U co z tego, że ceny paneli PV spadły, u nas w Polsce powoli dochodzi do takiej patologi, że ktoś kto chce być ekologiczny to będzie albo dziwak, albo na tyle bogaty, że jak za coś przepłaci to dla niego kompletnie bez różnicy. Powoli fotovoltaika dla prosumentów net bilingu się kończy, bo jak mam uzbierać depozyt prosumencki skoro prąd chcą ode mnie od kupować za kilka groszy, a sprzedawać mi zimą za 1,30 z VAT. Już teraz tankowanie elektryka na słupie jest drogie. Dzisiaj to należy dalej palić w śmieciaku i jeździć 30 letnim dieslem z zarżniętymi wtryskami z chmurką dymu z tyłu bo to najtaniej wychodzi. Już nawet w Niemczech mają jakieś zasady rozliczania netbilingu klarowne, a u nas jak wejdzie RCE godzinowe to najlepiej będzie tylko kupić przedłużacz i sprzedawać prąd sąsiadowi , bo po co za darmo prąd oddawać do sieci. A sąsiad nie będzie prądu kupował za astronomiczne sumy. Ja wiem, że zawsze można dać kolejną 13, 14, 2 tyś plus. Sory ale socjal nie rozwiąże problemu z nieopłacalną w Polsce ekologią.

Pozdrawiam

Od lat to samo, wszystkie prognozy są zaniżone … zobaczcie na wykres, według prognoz „mądrych” ludzi instalacje w 2024 będą na poziomie 500GW/rok, a w 2030 – 700GW/rok … chyba nikt nie bierze pod uwagę, że moce produkcyjne całego łańcucha dostaw już na koniec tego roku to ponad 600GW/rok .. czyli co? przez 6 lat zbudujemy tylko 100GW dodatkowych mocy produkcyjnych?

Jeśli ktoś się zastanawia co się zrobi z tym prądem, to jest prosta odpowiedź … wszystkie pustynne kraje zaczną produkować wodór, a z niego amoniak … to co mnie zastanawia, to pytanie, czy taniej będzie używać magazynów bateryjnych np. Na-ion, czy postawić więcej elektrolizerów i magazynować H2 w celu płynności produkcji amoniaku, czyli NH3 … pewnie będzie jakaś hybryda tych rozwiązań, ale ciekawe w którym kierunku będzie przewaga ..

Prosument: właściwy kierunek jest tylko jeden – zwiększenie autokonsumpcji. Na początek zadbaj o to żebyś od wiosny do jesieni minimalizował zakup prądu z sieci, a najlepiej w ogóle go nie pobierał.

@oo: energia z wodoru czy jakichkolwiek produktów z niego wytwarzanych nigdy nie będą kosztowo konkurencyjne do energii z baterii. Powód: wielokrotna konwersja czyli obniżona sprawność całkowita + liczne urządzenia potrzebne w procesie czyli wysoki CAPEX. Dlatego wszędzie gdzie jest to praktyczne powinno stosować się baterie (w różnych postaciach i formach), a wodór jako druga opcja do zastosowań „specjalnych” i tam gdzie baterie nie dają rady.

Montujcie PV póki jest tania z Chin, bo zaraz UE nałoży cła żeby chronić europejskich producentów.

To samo chcą zrobić z tańszymi samochodami elektrycznymi spoza UE.

@SPS trochę mnie nie zrozumiałeś. Piszę o sytuacji, że tak czy inaczej produkujesz wodór, bo jest potrzebny do nawozów i stoisz przed wyborem, albo więcej elektrolizerów i zbiorników na wodór, aby nadprodukować w dzień i syntezować amoniak płynnie przez całą dobę, albo masz magazyny bateryjne i równo w dobie produkujesz wodór i amoniak

@oo: OK, jeśli produktem końcowym jest NH3 to pozostaje tylko kwestia kosztów: elektrolizer + zbiornik vs. aku. Myślę, że na dzień dzisiejszy aku ciągle tańsze.