Korporacyjny boom na PPA wyhamował. Pierwszy spadek od dekady

W 2025 r. po raz pierwszy od 10 lat w ramach umów zakupu zielonej energii zakontraktowano mniej mocy niż rok wcześniej – alarmuje BloombergNEF. To głównie efekt zachowawczej polityki mniejszych przedsiębiorstw, zniechęconych presją cenową i zwiększonym ryzykiem regulacyjnym.

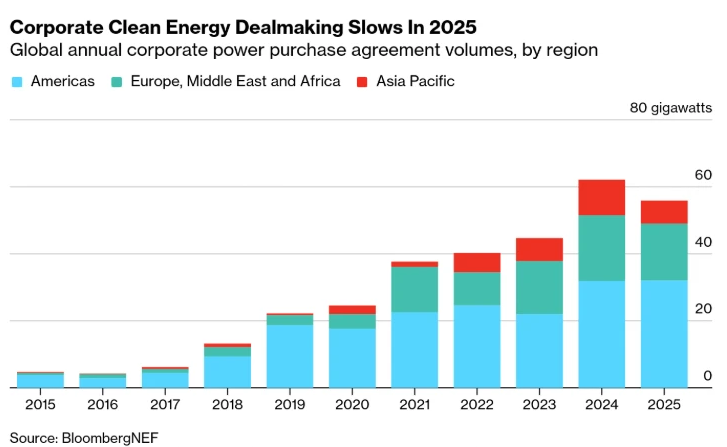

Według raportu „1H 2026 Corporate Energy Market Outlook” przygotowanego przez firmę analityczną BloombergNEF (BNEF) w 2025 r. firmy zakontraktowały na świecie 55,9 GW mocy w ramach korporacyjnych umów zakupu energii (corporate Power Purchase Agreement, cPPA). To o 10 proc. mniej niż w 2024 r., ale – co ważniejsze - to również pierwszy spadek wolumenu PPA od dekady.

Rynek dwóch prędkości

Najbardziej widoczną w raporcie BNEF zmianą jest rosnąca polaryzacja rynku. Czterej najwięksi gracze technologiczni – Meta, Amazon, Google i Microsoft – odpowiadali w 2025 r. za 49 proc. globalnej aktywności w segmencie PPA.

Liderami zakupów były Meta i Amazon, które łącznie zakontraktowały 20,4 GW mocy, w tym 4,7 GW energii jądrowej. Meta koncentrowała się przy tym głównie na rynku amerykańskim, natomiast Amazon był najbardziej aktywnym nabywcą w Europie i regionie Azji i Pacyfiku.

Jak podkreślają analitycy BNEF, giganci technologiczni wyraźnie zmieniają swoją strategię: oprócz klasycznych projektów wiatrowych i słonecznych inwestują w energetykę jądrową, wodną i geotermalną, czyli źródła oferujące bardziej stabilny profil dostaw.

USA rosną, ale rynek się zawęża

Według raportu w 2025 r. największym rynkiem PPA pozostawały Stany Zjednoczone. Firmy z tego kraju zakontraktowały łącznie 29,5 GW mocy w OZE. Jak wskazują analitycy, wzrost ten napędzał zwrot głównych graczy technologicznych w kierunku energii z atomu, wody i geotermii.

Jednocześnie rynek ten wyraźnie się skurczył pod względem liczby uczestników. Liczba unikalnych nabywców korporacyjnych spadła tu o 51 proc. rok do roku – do zaledwie 33 podmiotów. Analitycy wiążą ten trend z wysokimi kosztami projektów i niepewnością regulacyjną ograniczającymi aktywność mniejszych firm, dla których ryzyko cenowe i kontraktowe stało się trudniejsze do zarządzania.

Europa pod presją ujemnych cen

Z raportu BNEF wynika, że w regionie Europy, Bliskiego Wschodu i Afryki wolumen umów PPA spadł o 13 proc. rok do roku – do 17 GW. W samej tylko Europie rynek cofnął się do poziomu z 2023 r.

Jednym z kluczowych czynników stymulujących ten trend są – zdaniem analityków – coraz częstsze okresy ujemnych cen energii na rynkach hurtowych. Jak wyjaśniają eksperci z BNEF, nadpodaż energii słonecznej i wiatrowej w określonych godzinach obniża wartość samodzielnych projektów OZE, co skłania odbiorców do budowy bardziej złożonych portfeli – łączących różne technologie wytwórcze oraz magazyny energii.

Azja: między dojrzałością a zależnością od regulacji

W regionie Azji i Pacyfiku wolumen umów PPA spadł z 10,7 GW w 2024 r. do 6,9 GW w 2025 r. Największe wyhamowanie odczuł przy tym rynek indyjski i południowokoreański.

Analitycy BloombergNEF zwracają uwagę, że rynek azjatycki coraz wyraźniej dzieli się na kraje o rosnącej dojrzałości korporacyjnych umów PPA – jak Japonia – oraz państwa, w których rozwój wciąż w dużej mierze zależy od wsparcia regulacyjnego, jak np. Malezja. A to z kolei potwierdza, że otoczenie prawne pozostaje jednym z kluczowych czynników determinujących skalę inwestycji.

Nowy standard: energia o stabilnym profilu dostaw

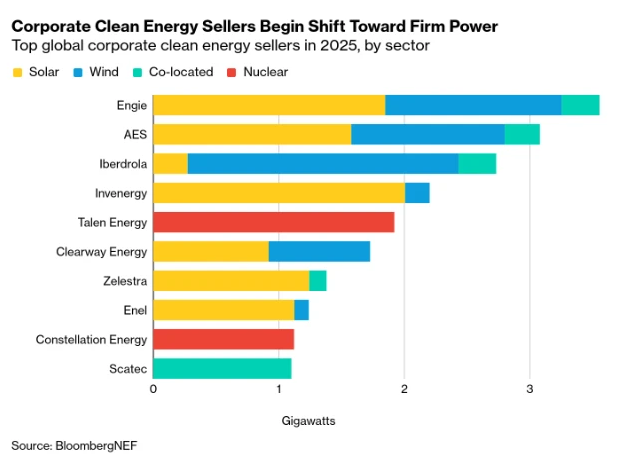

Zmiana popytu po stronie korporacji znalazła z kolei odzwierciedlenie w strukturze podaży. Największym deweloperem OZE jeśli chodzi o podpisane umowy PPA był w zeszłym roku Engie, który zakontraktował globalnie sprzedaż energii z 3,6 GW mocy z farm wiatrowych i fotowoltaicznych.

Analitycy BNEF podkreślają, że z roku na rok coraz wyżej w rankingach plasują się firmy oferujące tzw. rozwiązania „baseload-like”, czyli zapewniające bardziej stabilny i przewidywalny profil dostaw energii, na wzór konwencjonalnych elektrowni. Przykładami tego typu rozwiązań mogą być projekty łączące fotowoltaikę z magazynami energii czy farmy wiatrowe i PV.

W 2025 r. już siedmiu z dziesięciu największych sprzedawców energii oferowało w ramach umów PPA takie właśnie hybrydowe rozwiązania, a łącznie w ramach takich umów zakontraktowano 5,2 GW mocy. Jak konkludują analitycy BNEF, spadające koszty baterii sugerują, że trend ten może wkrótce stać się rynkowym standardem.

Regulacje wymuszą większą precyzję

Raport BloombergNEF zwraca uwagę na jeszcze jedną kwestię: w kolejnych latach dodatkowym impulsem do transformacji energetycznej przedsiębiorstw, a pośrednio i reformy umów PPA, może okazać się planowana aktualizacja zasad raportowania emisji w ramach Greenhouse Gas Protocol – globalnego standardu księgowania emisji korporacyjnych.

Proponowane zmiany w zakresie emisji Scope 2 mogą wprowadzić obowiązek godzinowego śledzenia zużycia energii oraz bardziej restrykcyjne kryteria geograficzne dla zakupów energii elektrycznej, ciepła i chłodu. W praktyce oznaczałoby to znaczne utrudnienie deklarowania 100 proc. energii odnawialnej bez rzeczywistego dopasowania produkcji do profilu zużycia.

Co dalej z rynkiem PPA?

Zdaniem analityków BloombergNEF, aby rynek wrócił na ścieżkę wzrostu, konieczne będzie upowszechnienie konkurencyjnych cenowo, stabilnych źródeł czystej energii – zwłaszcza projektów łączących OZE z magazynowaniem lub oferujących stabilny profil dostaw.

Z raportu BNEF jasno wynika, że rok 2025 nie oznacza końca korporacyjnego popytu na zieloną energię. Oznacza jednak koniec łatwego wzrostu. Rynek dojrzewa – a wraz z tą dojrzałością rosną wymagania technologiczne, finansowe i regulacyjne. W tej nowej rzeczywistości wygrywają podmioty o największej skali, kapitale i zdolności do zarządzania ryzykiem.

Agata Świderska

agata.swiderska@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy E-Magazyny Sp. z o.o.