Podaż fotowoltaiki większa niż popyt. Chiny produkują o 35 proc. taniej niż Europa

Fotowoltaika stała się najszybciej rozwijającą się technologią w historii sektora energetycznego. Najnowsze analizy Międzynarodowej Agencji Energetycznej pokazują jednak, że przemysł PV wchodzi w nową fazę – nadpodaży, presji cenowej i geopolitycznej rywalizacji o kontrolę nad łańcuchami dostaw.

Fotowoltaika osiągnęła poziom dominacji, który jeszcze dekadę temu wydawał się nierealny. Z raportu „Energy Technology Perspectives 2026” przygotowanego przez Międzynarodową Agencję Energetyczną (International Energy Agency, IEA) wynika, że technologia ta w 2024 r. odpowiadała już za około 80 proc. przyrostu globalnych mocy w energetyce odnawialnej, stając się głównym motorem transformacji energetycznej na wszystkich kontynentach.

Trend ten sprawia, że fotowoltaika przestaje być technologią wspierającą, a staje się fundamentem systemów elektroenergetycznych. Jednocześnie jednak przemysł PV wchodzi w nową fazę ostrej konkurencji, która może ograniczyć tempo rozwoju rynku.

Rekordowy przyrost mocy

Jak wskazuje Międzynarodowa Agencja Energetyczna, dynamiczny wzrost całego rynku fotowoltaiki znajduje odzwierciedlenie w równie dynamicznym przyroście skali instalacji. W 2024 r. globalna moc zainstalowana w tym segmencie rynku OZE przekroczyła 2,2 TW, podczas gdy jeszcze rok wcześniej wynosiła około 1,6 TW. Oznacza to wzrost o ponad 600 GW, co stanowi absolutny rekord w historii energetyki.

Fotowoltaika zaczyna również odgrywać istotną rolę w globalnym miksie energetycznym. Według danych Międzynarodowej Agencji Energetycznej w 2025 r. elektrownie PV po raz pierwszy odpowiadały za ponad 10 proc. światowej produkcji energii elektrycznej.

IEA podkreśla, że utrzymanie dzisiejszego tempa transformacji energetycznej wymagać będzie jednak dalszego przyspieszenia rozwoju fotowoltaiki – do około 6,7 TW mocy zainstalowanej w 2030 r., co oznacza konieczność instalowania nawet 900 GW nowych systemów PV rocznie.

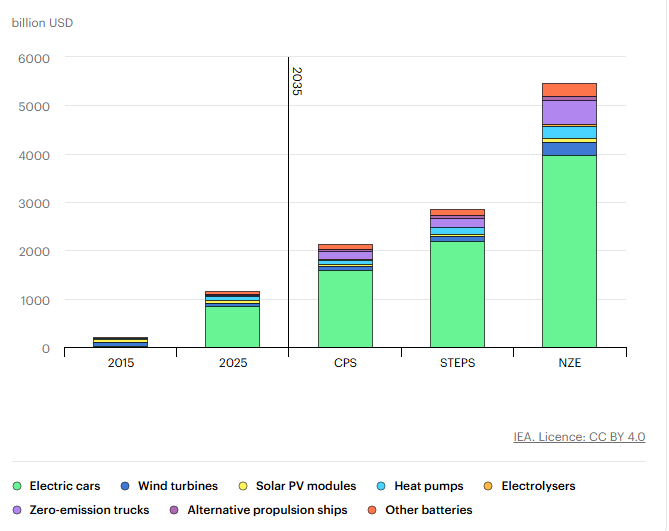

Wartość rynku zielonych technologii w 2015, 2025 i 2035 r. w zależności od przyjętego scenariusza [mld dolarów]

Nadpodaż modułów: fabryki wyprzedziły rynek

Jednym z najbardziej istotnych wniosków płynących z raportu „Energy Technology Perspectives 2026” jest ten, że sektor fotowoltaiki przeszedł z fazy niedoboru do nadpodaży. Jeszcze kilka lat temu ograniczeniem były moce produkcyjne – dziś to popyt nie nadąża za zdolnościami przemysłu PV.

Globalne moce produkcyjne modułów PV znacząco przekraczają poziom instalacji. Według analiz IEA średnia roczna zdolność produkcyjna w latach 2024–2028 wyniesie około 1,2 TW, podczas gdy rzeczywiste inwestycje będą istotnie niższe – rzędu 400–530 GW rocznie.

Ta strukturalna nadwyżka ma bezpośrednie konsekwencje ekonomiczne. W ostatnich latach ceny modułów fotowoltaicznych spadły nawet o 50 proc., co z jednej strony przyspieszyło inwestycje i zwiększyło dostępność technologii, ale z drugiej doprowadziło do silnej presji na marże producentów.

Jak wskazuje IEA, „moce produkcyjne fotowoltaiki przekraczają zapotrzebowanie nawet w scenariuszu neutralności klimatycznej”, zakładającym szybki rozwój instalacji PV i zredukowanie do zera emisji CO2 do 2050 r.

To oznacza fundamentalną zmianę logiki rynku – konkurencja przenosi się z innowacji i skali na koszty, efektywność i politykę przemysłową.

Globalny portfel inwestycji w moce produkcyjne modułów PV w 2023, 2024 i 2026 r. [TW]

![Globalny portfel inwestycji w moce produkcyjne modułów PV w 2023, 2024 i 2026 r. [TW]. Źródło: IEA](https://cdn.gramwzielone.pl/wp-content/uploads/2026/04/Zrzut-ekranu-2026-04-01-134228-e1775102996182.png)

Produkcja w Chinach tańsza nawet o 35 proc. niż w Europie

Najważniejszą cechą współczesnego rynku fotowoltaiki jest zdaniem Międzynarodowej Agencji Energetycznej silna koncentracja geograficzna. Bezdyskusyjnym centrum globalnego łańcucha dostaw ogniw i modułów fotowoltaicznych stały się Chiny, dominujące na każdym etapie produkcji – od surowców po gotowe moduły.

Według danych IEA kraj ten odpowiada dziś za 80–95 proc. globalnych mocy produkcyjnych w zależności od segmentu przemysłu PV.

Skala tej dominacji wynika z przewag kosztowych i przemysłowych. Produkcja komponentów PV w Chinach jest o około 10 proc. tańsza niż w Indiach, o 20 proc. tańsza niż w USA i nawet o 35 proc. tańsza niż w Europie – m.in. za sprawą niższych kosztów energii, pracy i inwestycji.

Jednocześnie rozwój mocy produkcyjnych postępuje w tempie charakterystycznym dla sektora przemysłowego, a nie energetycznego. W 2023 r. produkcja polikrzemu wzrosła o blisko 90 proc., moce produkcyjne ogniw niemal się podwoiły, a produkcja wafli zwiększyła się o około 60 proc.

„95 proc. nowych zakładów produkcyjnych w łańcuchu PV powstaje w Chinach lub jest budowana przez Chińczyków” – czytamy w raporcie IEA.

Koszty produkcji modułów PV i ich komponentów w 2024 r. w zależności od regionu [dolary/kW]

![Koszty produkcji komponentów modułów PV w zależności od regionu [dolary/kW]. Źródło: IEA](https://cdn.gramwzielone.pl/wp-content/uploads/2026/04/Zrzut-ekranu-2026-04-01-134513-e1775103149628.png)

Ryzyka systemowe: koncentracja i napięcia handlowe

Raport Międzynarodowej Agencji Energetycznej zwraca uwagę, że tak silna dominacja jednego regionu rodzi istotne ryzyka dla globalnego bezpieczeństwa energetycznego i przemysłowego. Duża koncentracja produkcji oznacza bowiem, że zakłócenia – polityczne, logistyczne lub ekonomiczne – mogą mieć bezpośredni wpływ na tempo transformacji energetycznej na świecie.

Eksperci IEA wskazują, że problemem nie jest już dostępność surowców, lecz koncentracja zdolności produkcyjnych w jednym kraju.

W odpowiedzi na te wyzwania wiele rozwiniętych gospodarek podejmuje próby dywersyfikacji łańcuchów dostaw, wspierając lokalną produkcję przez subsydia, ulgi podatkowe i regulacje handlowe. Proces ten jest jednak kosztowny i trudny, zwłaszcza w kontekście znaczących różnic kosztowych między regionami.

Fotowoltaika staje się tym samym nie tylko technologią energetyczną, ale także strategicznym sektorem przemysłowym, w którym konkurują ze sobą największe gospodarki świata.

Wartość produkcji modułów fotowoltaicznych narażona na zakłócenia w dostawach komponentów według regionów (2024)

Fotowoltaika potrzebuje magazynów energii

Ciekawym wnioskiem płynącym z raportu jest ten, że mimo ogromnej dynamiki wzrostu rynek fotowoltaiki zaczyna wykazywać cechy dojrzałości. W efekcie w kolejnych latach tempo corocznych wzrostów mocy w PV może się stabilizować, choć nadal pozostaną one na bardzo wysokim poziomie.

Jednocześnie notowana na rynku PV skala instalacji powoduje nowe wyzwania systemowe. Coraz częściej pojawiają się problemy z integracją dużych wolumenów energii słonecznej w sieciach elektroenergetycznych, co prowadzi m.in. do spadków cen energii w godzinach szczytowej produkcji oraz zwiększa zapotrzebowanie na magazyny energii i elastyczne źródła bilansujące.

Dlatego IEA podkreśla, że utrzymanie obecnego trendu wymaga równoległych inwestycji w sieci, magazynowanie energii oraz cyfryzację systemu elektroenergetycznego. Bez nich dalszy rozwój potencjału elektrowni fotowoltaicznych może prowadzić do rosnących napięć systemowych i ograniczeń technicznych.

Agata Świderska

agata.swiderska@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy E-Magazyny Sp. z o.o.