Spółdzielnie energetyczne w praktyce – korzyści finansowe i rozliczanie

Polska stoi dziś przed wyzwaniem przeprowadzenia zrównoważonej transformacji energetycznej, która nie tylko ograniczy emisję dwutlenku węgla, ale również zwiększy lokalne bezpieczeństwo energetyczne i obniży koszty produkcji i transportu energii. Jedną z możliwości sprostania aktualnym wyzwaniom jest rozwój spółdzielni energetycznych.

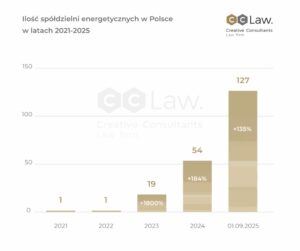

Ile jest w Polsce spółdzielni energetycznych?

Według stanu na 1 września 2025 r. w Polsce funkcjonuje już 127 spółdzielni energetycznych, które zrzeszają 439 członków i wspólnie posiadają 723 instalacje OZE o łącznej mocy 50,8 MW. Ich liczba z roku na rok rośnie, co pokazuje, że coraz więcej lokalnych społeczności dostrzega potencjał spółdzielni jako narzędzia obniżania kosztów energii, zwiększania niezależności energetycznej oraz wspierania lokalnej gospodarki.

Spółdzielnie energetyczne to przede wszystkim lokalne inicjatywy, w ramach których uczestnicy wspólnie podejmują działania związane z wytwarzaniem, dystrybucją, magazynowaniem oraz konsumowaniem energii. Ich głównym celem jest zwiększenie udziału odnawialnych źródeł energii w lokalnym miksie energetycznym, poprawa efektywności energetycznej oraz wzmacnianie niezależności energetycznej na poziomie lokalnym.

Co to jest spółdzielnia energetyczna?

Definicję spółdzielni energetycznej zawiera art. 2 pkt 33a Ustawy OZE, który stanowi, że spółdzielnią energetyczną jest spółdzielnia w rozumieniu Prawa spółdzielczego albo spółdzielnia rolników w rozumieniu art. 4 ust. 1 ustawy o spółdzielniach rolników, której przedmiotem działalności jest wytwarzanie energii elektrycznej lub biogazu, lub biogazu rolniczego, lub biometanu, lub ciepła w instalacjach OZE, obrót nimi lub ich magazynowanie, dokonywane w ramach działalności prowadzonej wyłącznie na rzecz tych spółdzielni oraz ich członków.

Mając na uwadze praktykę tworzących się i działających spółdzielni, spółdzielnie energetyczną można nazwać podmiotem kupującym, sprzedającym i prowadzącym rozliczenia pomiędzy członkami-wytwórcami energii a jej odbiorcami, będącymi członkami tej spółdzielni. Najczęstszym zadaniem zarządu spółdzielni energetycznej jest zakup energii elektrycznej wytworzonej w odnawialnych źródłach energii posiadanych przez członków-wytwórców spółdzielni, a następnie sprzedaż tej energii do członków-odbiorców. Spółdzielnia energetyczna mogłaby też mieć swoje źródło i być jednocześnie wytwórcą i sprzedawcą, niemniej taki model nie jest często spotykany.

Podstawowe korzyści dla członków spółdzielni energetycznych (dot. energii elektrycznej)

W ramach spółdzielni energetycznych przyjmuje się, że jeśli członek spółdzielni – wytwórca – w danej godzinie wytworzy określony wolumen energii elektrycznej, a inny członek – odbiorca – w tym samym czasie zużyje energię, to uznaje się, że zużył on energię wytworzoną przez członka – wytwórcę.

Przykład: członek A posiada instalację fotowoltaiczną o mocy 200 kW. 14 lipca, pomiędzy godziną 12 a 13 instalacja ta wytworzyła 100 kWh.

14 lipca, pomiędzy godziną 12 a 13 członek B zużył w swoim zakładzie produkcyjnym 40 kWh, a członek C w swoim warsztacie 30 kWh.

Na potrzeby spółdzielni przyjmujemy, że członkowie B i C zużyli energię elektryczną (łącznie 70 kWh), którą członek A wytworzył w swojej instalacji PV. Członkowie B i C zapłacą za tę energię do spółdzielni energetycznej, a ta zapłaci wytwórcy.

Nadwyżka energii elektrycznej wytworzonej w danej godzinie ponad zużytą (w powyższym przykładzie jest to 30 kWh (100 kWh – 70 kWh) jest oddawana do sieci w ramach systemy opustu (net-mettering). 60% z tej energii (czyli 18 kWh z naszego przykładu) może być zużyte przez członków odbiorców przez okres 12 kolejnych miesięcy.

Zwolnienia publicznoprawne dla energii wytwarzanej i zużywanej wewnętrznie

Jedną z głównych zachęt do tworzenia spółdzielni energetycznych są zwolnienia z opłat dla energii wytwarzanej i zużywanej wewnętrznie, co umożliwia ustalenie korzystnej ceny dla wszystkich stron.

W odniesieniu do ilości energii elektrycznej wytworzonej we wszystkich instalacjach OZE, a następnie zużytej przez wszystkich odbiorców energii elektrycznej spółdzielni, w tym ilości energii elektrycznej rozliczonej w ramach opustu, nie nalicza się i nie pobiera:

- opłaty OZE;

- opłaty mocowej;

- opłaty kogeneracyjnej;

- akcyzy (jeśli instalacja jest do 1 MW).

Odnosząc się do naszego przykładu, aż 86 kWh z wytworzonych 100 kWh byłoby zwolnionych z powyższych opłat.

W ramach podatku akcyzowego uznaje się, że energia elektryczna wytworzona w instalacji OZE członka-wytwócy i zużyta przez członków-odbiorców jest zużyciem energii elektrycznej wyprodukowanej przez dany podmiot w rozumieniu przepisów ustawy z 6 grudnia 2008 r. o podatku akcyzowym i z tego tytułu podlega zwolnieniu od podatku akcyzowego, pod warunkiem, że łączna moc zainstalowana elektryczna wszystkich instalacji OZE spółdzielni energetycznej nie przekracza 1 MW.

Jednakże jedną z kluczowych korzyści jest fakt, że od ilości energii elektrycznej wytworzonej i zużytej, uiszcza się znacznie niższe opłaty dystrybucje zmienne. Wysokość takich opłat zależy od ilości energii elektrycznej wytworzonej we wszystkich instalacjach odnawialnego źródła energii spółdzielni energetycznej i wprowadzonej do sieci, a następnie pobranej przez wszystkich wytwórców i odbiorców, będących członkami tej spółdzielni energetycznej, w tym ilości energii elektrycznej rozliczonej w ramach opustu, uiszczanej do wysokości iloczynu: średniej ceny sprzedaży energii elektrycznej na rynku konkurencyjnym w poprzednim kwartale, ogłoszonej przez Prezesa URE na podstawie art. 23 ust. 2 pkt 18a ustawy – Prawo energetyczne (zł) oraz nadwyżki ilości energii elektrycznej wprowadzonej do sieci dystrybucyjnej elektroenergetycznej wobec ilości energii elektrycznej pobranej z tej sieci przez wszystkich wytwórców i odbiorców energii elektrycznej spółdzielni energetycznej (MWh).

Oznacza to, że w przypadku 100% autokonsumpcji (czyli braku nadwyżki ilości energii elektrycznej wprowadzonej do sieci dystrybucyjnej elektroenergetycznej wobec ilości energii elektrycznej pobranej z tej sieci przez wszystkich wytwórców i odbiorców energii elektrycznej spółdzielni energetycznej (MWh) ) opłaty dystrybucyjne zmienne nie zostaną naliczone wobec energii wytworzonej w instalacjach OZE członków-wytwórców.

Dotychczasowe rozliczenia spółdzielni energetycznych za pełne lata kalendarzowe – np. Spółdzielnia Energetyczna Czerwona – wskazują, że ograniczenia w wysokości opłat dystrybucyjnych zmiennych mogą wygenerować stosunkowo duże oszczędności.

Ważną zasadą przy rozliczaniu energii wytworzonej w ramach spółdzielni energetycznej jest fakt, że wytwórca nie może jej sprzedawać nigdzie poza spółdzielnie i jej członków.

Struktura i rozliczenia spółdzielni energetycznej

Z punktu widzenia członka spółdzielni, rozliczenia w zakresie zużytej przez niego energii elektrycznej odbywają się na dwóch płaszczyznach:

- rozliczenia członka spółdzielni ze sprzedawcą energii elektrycznej (tj. spółką obrotu, z którą każdy członek spółdzielni energetycznej ma podpisaną umowę kompleksową)

- rozliczenia wewnętrzne spółdzielni energetycznej pomiędzy członkami-wytwórcami, spółdzielnią energetyczną, członkami odbiorcami.

W momencie powstania spółdzielni energetycznej powstaje roszczenie względem sprzedawcy energii o zawarcie umowy kompleksowej obejmującej spółdzielnię oraz każdego z jej członków. Zgodnie z Ustawą OZE, sprzedawca energii ma 90 dni na:

- przedstawienie oferty umowy kompleksowej lub zmiany dotychczasowej, umożliwiającej rozliczenia spółdzielni oraz jej członków,

- zawarcie umowy ze spółdzielnią energetyczną, określającej min. zasady rozliczeń oraz prawa i obowiązki stron.

Dodatkowo, OSD ma obowiązek zainstalować u każdego członka licznik zdalnego odczytu, monitorujący energię zużywaną oraz wprowadzoną do sieci w ramach spółdzielni, w terminie do 4 miesięcy od złożenia wniosku przez spółdzielnię.

Co istotne, w spółdzielniach energetycznych o łącznej mocy zainstalowanej nieprzekraczającej 400 kW, usługi bilansowania świadczone są przez sprzedawcę zobowiązanego na jego koszt, co pozwala ograniczyć koszty operacyjne.

W ramach rozliczeń wewnętrznych spółdzielni energetycznej członkowie-wytwórcy odsprzedają energię wyprodukowaną w instalacjach OZE na rzecz spółdzielni, natomiast członkowie-odbiorcy nabywają energię od spółdzielni energetycznej, którą ta nabyła od jej członków.

Alternatywnie do powyższego modelu, spółdzielnia energetyczna może być wytwórcą energii elektrycznej (mieć własne źródło wytwórcze) i sprzedawać energię elektryczną do członków spółdzielni energetycznej.

Jednym z kluczowych atutów spółdzielni energetycznych jest elastyczne kształtowanie zasad obrotu energią w relacjach wewnętrznych. Spółdzielnia może zdecydować o wprowadzeniu stałej ceny na określony czas jak i zastosować preferencyjne stawki dla konkretnych członków. Zasady te ustalane są w ramach wzajemnych umów.

Dopuszcza się, aby ten sam członek pełnił jednocześnie rolę wytwórcy oraz odbiorcy energii w ramach spółdzielni.

Czy spółdzielnia energetyczna jest atrakcyjnym rozwiązaniem dla Ciebie lub Twojego biznesu?

Widzisz potencjał tego rozwiązania, ale masz jeszcze wątpliwości lub więcej pytań? Zapraszamy na konsultacje z naszymi prawnikami, którzy mogą wskazać praktyczne rozwiązania i wesprzeć w tworzeniu oraz prowadzeniu spółdzielni energetycznej. W przypadku potrzeby kompleksowego przedstawienia zagadnienia większej ilości zainteresowanym, możemy również zorganizować dedykowane szkolenie dla Twojej organizacji.

Autorzy:

Witold Chmarzyński, radca prawny / partner,

Zuzanna Rosnowska, prawniczka

Publikacja na podstawie materiału zrealizowanego przez Kancelarię Prawną CCLaw na zlecenie Polskie Agencji Rozwoju Przemysłu (PARP).

OZE JEST ZA DUŻO CENY UJEMNE WYŁĄCZENIA . ZASTANOWCIE SIE NAD INWESTYCJĄ W OZE