Polska 5. rynkiem fotowoltaicznym w UE. Utrzymanie wzrostu zawdzięczamy dużym projektom

Mimo spowolnienia w segmencie prosumenckim Polska utrzymuje wysoki przyrost mocy w fotowoltaice. Potwierdzają to dane z najnowszego raportu stowarzyszenia europejskiej branży fotowoltaicznej SolarPower Europe, które przeanalizowało rozwój PV na europejskich rynkach w 2025 r.

Zgodnie z danymi przedstawionymi w najnowszym raporcie „Global Market Outlook for Solar Power 2026–2030”, przygotowanym przez organizację branżową SolarPower Europe, w 2025 r. globalna moc w fotowoltaice wzrosła o 664 GW nowych mocy, a łączna moc PV przekroczyła na początku 2026 r. poziom 3 TW.

Autorzy publikacji analizują trendy do 2030 r., wskazując zarówno główne kierunki rozwoju, jak i wyzwania związane z dalszą ekspansją, takie jak potrzeba modernizacji sieci, rozwoju magazynów energii czy zmian regulacyjnych. Wynik 664 GW nowych oznacza wzrost inwestycji o 12 proc. rok do roku. Jednocześnie tempo ekspansji wyraźnie spowolniło względem poprzednich lat. Branża podkreśla, że fotowoltaika wchodzi w nową fazę rozwoju, w której kluczowe znaczenie ma integracja z systemem energetycznym.

Fotowoltaika pozostaje przy tym głównym filarem rozwoju odnawialnych źródeł energii na świecie. W 2025 r. odpowiadała za 77 proc. wszystkich nowych mocy OZE, a produkcja energii słonecznej sięgnęła osiągnęła poziom 2 778 TWh, pokrywając około 9 proc. globalnego zapotrzebowania na energię elektryczną.

Co z Polską?

Na tle innych krajów UE Polska pozostaje jednym z większych rynków fotowoltaicznych – nawet mimo wyhamowania segmentu prosumenckiego, w którym inwestycje w poprzednich latach były napędzane przez korzystny system rozliczeń (net-metering) oraz programy dotacyjne. W tej sytuacji obecnie największy udział w przyroście mocy w krajowej fotowoltaice mają większe naziemne projekty PV.

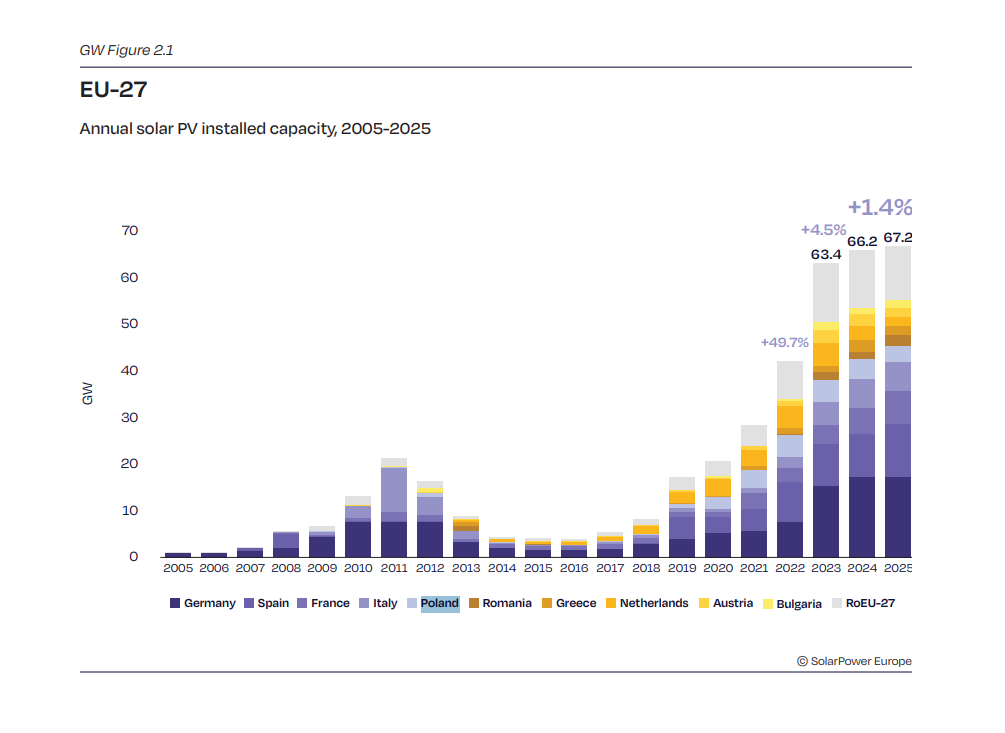

Według najnowszych danych moc zainstalowana w polskiej fotowoltaice przekroczyła 27 GW. Z poniższego wykresu wynika, że w latach 2022–2023 moc instalacji w Polsce znacząco wzrosła, wpisując się w dynamiczny wzrost całego rynku UE – w tym czasie roczne przyrosty mocy w UE zwiększyły się z ok. 28 GW w 2021 r. do ponad 40 GW w 2022 r. i 63,4 GW w 2023 r. W kolejnych latach dynamika wyraźnie się ustabilizowała – w 2024 r. UE osiągnęła 66,2 GW nowych mocy, a w 2025 r. 67,2 GW. W tej strukturze Polska nadal ma zauważalny udział jako jeden z czołowych rynków, ale – podobnie jak inne kraje – przechodzi z fazy szybkiego wzrostu do bardziej umiarkowanego rozwoju, coraz silniej zależnego od dużych instalacji i warunków systemowych.

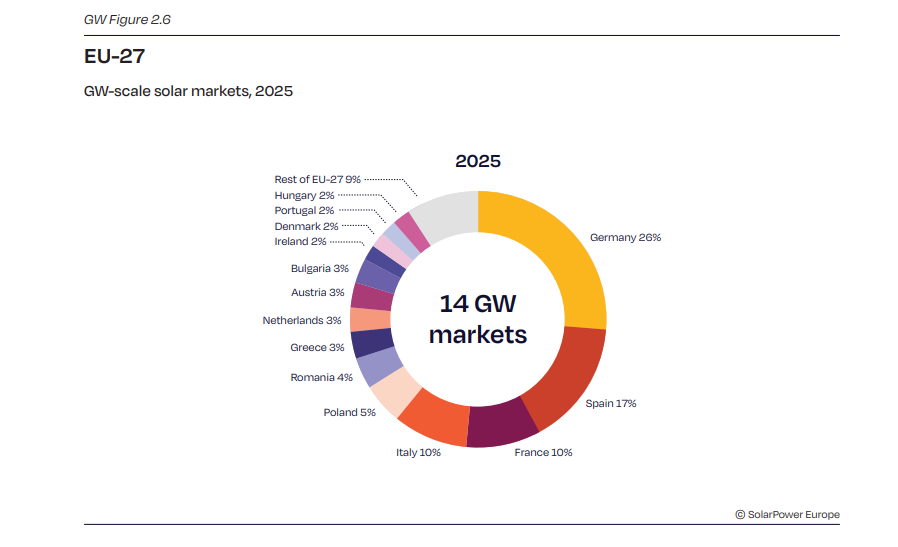

Polska odpowiadała w 2025 r. za ok. 5 proc. rynku nowych instalacji w Unii Europejskiej, plasując się za liderami takimi jak Niemcy (26 proc.), Hiszpania (17 proc.) czy Francja i Włochy (po 10 proc.). Wyprzedziliśmy natomiast Rumunię (4 proc.) czy Grecję (3 proc.). Jednocześnie struktura rynku pokazuje dużą koncentrację – największe europejskie państwa dominują w rozwoju wielkoskalowych projektów.

Rozwój fotowoltaiki w Unii Europejskiej

W 2025 r. Unia Europejska zainstalowała 67,2 GW nowych mocy fotowoltaicznych, co oznacza wzrost o 1,4 proc. rok do roku względem 66,2 GW w 2024 r. Wynik ten jest wyższy od wcześniejszych prognoz, które zakładały niewielki spadek, i wynika głównie z korekty danych po znacznych przyrostach mocy na końcu roku. Kluczowe znaczenie miały późne przyłączenia dużych instalacji, zwłaszcza w Hiszpanii i Włoszech, gdzie w IV kwartale 2025 r. odnotowano wyższe niż oczekiwano tempo podłączania farm fotowoltaicznych do sieci.

Mimo niewielkiego wzrostu, obraz rynku fotowoltaiki w UE wskazuje na strukturalne spowolnienie. Instalacje w 2025 r. utrzymały się na poziomie zbliżonym do 2024 r., wyraźnie poniżej dynamiki obserwowanej w czasie kryzysu energetycznego po 2022 r. Jednocześnie rośnie koncentracja rynku – 10 największych krajów odpowiada już za ponad 82 proc. nowych instalacji, podczas gdy mniejsze rynki tracą na znaczeniu. Maleje też liczba krajów notujących wzrosty: w 2025 r. tylko połowa czołowych rynków zwiększyła skalę inwestycji. Szczególnie widoczne jest załamanie w segmencie instalacji prosumenckich – po spadkach o 28 proc. w 2024 r. i 25 proc, w 2025 r. ich udział w ogólnej mocy oddawanych do użytku elektrowni fotowoltaicznych skurczył się do 14 proc. rynku. Przyczyną są m.in. zmiany w systemach wsparcia i gorsze warunki rozliczeń za energię wprowadzaną przez prosumentów do sieci.

Inwestycje w PV napędzają wielkoskalowe projekty

Jednocześnie rośnie rola dużych instalacji, które odpowiadały w zeszłym roku już za 54 proc. nowych mocy fotowoltaiki w Unii Europejskiej. Głównym wyzwaniem dla segmentu farm fotowoltaicznych w UE przestaje być dziś tempo rozwoju, a malejąca wartość rynkowa energii. Dynamiczny wzrost produkcji z OZE, przy jednoczesnych ograniczeniach systemów elektroenergetycznych, prowadzi do coraz częstszych okresów ujemnych cen energii – ich średni udział wzrósł z poniżej 0,5 proc. do 3,4 proc. w 2025 r., co odpowiada ok. 310 godzinom w roku.

Przekłada się to na spadek wykorzystania instalacji PV i niższe przychody właścicieli elektrowni fotowoltaicznych. W sytuacji spadków rynkowych cen energii, widocznych zwłaszcza w okresach największej produktywności fotowoltaiki, inwestorzy szukają w swoich modelach biznesowych bardziej stabilnych warunków rozliczeń energii, bazujących na aukcjach czy umowach PPA.

Wzrost mocy w europejskiej fotowoltaice zwolni?

Jak SolarPower Europe widzi rozwój rynku fotowoltaicznego w Unii Europejskiej w najbliższych latach? Rynek fotowoltaiki w UE ich zdaniem wejdzie w fazę pewnego spowolnienia – prognozy wskazują na spadek nowych instalacji do 64,6 GW w 2026 r. i 61,1 GW w 2027 r., a dopiero po tym okresie SPE prognozuje stopniową odbudowę do ok. 69,2 GW w 2030 r. Tempo dalszego rozwoju będzie zależeć od rozwiązania problemów systemowych, w tym rozbudowy sieci i zwiększenia elastyczności systemów elektroenergetycznych.

Patrycja Rapacka, redaktor Gramwzielone.pl

patrycja.rapacka@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy E-Magazyny Sp. z o.o.

to w polsce mamy 27 gw, zyskujemy 3gw rocznie, a według kpeik mamy mieć 30-31 gw w 2030? widzę, że rząd dalej pisze bajki byle nie zirytować górników.