Znamy Strategię Transformacji Ciepłownictwa. Jaką rolę odegrają OZE?

Ministerstwo Energii (ME) rozpoczęło konsultacje publiczne projektu Strategii Transformacji Ciepłownictwa do 2040 r., która została zaprezentowana 26 czerwca br. Dokument wyznacza kierunki zmian w sektorze, który odpowiada za dostawy ciepła dla ponad połowy gospodarstw domowych w Polsce i jest jednym z kluczowych elementów krajowego systemu energetycznego. Łączne nakłady inwestycyjne oszacowano na 197-231 mld zł.

Projekt zakłada stworzenie długoterminowych ram na rzecz modernizacji ciepłownictwa systemowego. Obecnie sektor w dużej części opiera się na paliwach kopalnych i charakteryzuje się wysokim stopniem zużycia infrastruktury, co przekłada się na emisje oraz rosnące koszty funkcjonowania. Jednocześnie rosną wymagania regulacyjne, w tym udział odnawialnych źródeł energii (OZE) oraz kryteria dla tzw. efektywnych systemów ciepłowniczych. W Polsce ich udział pozostaje niski, co dodatkowo zwiększa presję na inwestycje.

Kluczowe regulacje unijne wpływające obecnie na sektor ciepłownictwa obejmują w szczególności dyrektywy RED (dotyczącą udziału OZE, EED (w zakresie efektywności energetycznej), EPBD (charakterystyki energetycznej budynków), EU ETS (systemu handlu emisjami CO₂), a także dyrektywy MCP (średnich obiektów spalania paliw), IED 2.0 (obowiązków w zakresie emisji przemysłowych) oraz NEC (zobowiązań państw UE w zakresie redukcji emisji antropogenicznych zanieczyszczeń do atmosfery), które regulują poziomy emisji i jakość powietrza.

Technologie i integracja z elektroenergetyką

Strategia przewiduje stopniowe odchodzenie od wysokoemisyjnych źródeł ciepła na rzecz technologii nisko- i zeroemisyjnych. Wśród nich wskazano m.in. źródła gazowe, pompy ciepła, kotły elektryczne, magazyny ciepła, kolektory słoneczne, źródła biomasowe, geotermię, instalacje termicznego przekształcania odpadów oraz wykorzystanie ciepła odpadowego.

Istotnym elementem ma być także większa integracja z sektorem elektroenergetycznym, w tym wykorzystanie energii odnawialnej oraz rozwój rozwiązań typu power‑to‑heat.

Jak czytamy, zgodnie z założeniami strategii, do 2040 r. udział OZE w ciepłownictwie systemowym ma wzrosnąć do 52,2 proc., a moc zainstalowana w technologiach typu power‑to‑heat osiągnąć 5,5 GW. Plan zakłada również zwiększenie wykorzystania ciepła odpadowego do 10 PJ. Docelowo nawet 100 proc. ciepła systemowego ma pochodzić ze źródeł nisko- i bezemisyjnych, przy jednoczesnym ograniczeniu produkcji o 60 PJ dzięki poprawie efektywności energetycznej. Łączne nakłady inwestycyjne w sektorze oszacowano na 197–231 mld zł.

Miejsce kolektorów słonecznych

W ciepłownictwie systemowym w Polsce kolektory słoneczne mogą pełnić rolę uzupełniającego źródła ciepła, jednak ich efektywne wykorzystanie wymaga integracji z infrastrukturą niskotemperaturową oraz magazynami ciepła. Szczególne znaczenie ma współpraca z sezonowymi magazynami, które pozwalają gromadzić energię w okresie letnim i wykorzystywać ją zimą, zwiększając efektywność systemu. Kolektory mogą być także stosowane w lokalnych ciepłowniach, jako element układów hybrydowych. Ograniczeniem pozostaje jednak dostępność terenów pod instalacje wielkoskalowe, zwłaszcza w obszarach miejskich, co wymaga odpowiedniego planowania przestrzennego i uwzględnienia tych technologii w programach modernizacji ciepłownictwa.

Pompy ciepła

Wielkoskalowe pompy ciepła są jednym z kluczowych elementów transformacji ciepłownictwa w Polsce, umożliwiając stopniowe odchodzenie od paliw kopalnych i integrację sektora elektroenergetycznego z ciepłowniczym. Technologia ta pozwala na efektywne wykorzystanie energii z otoczenia oraz ciepła odpadowego, co przekłada się na istotne ograniczenie emisji i zużycia energii pierwotnej. Największy potencjał jej zastosowania dotyczy nowoczesnych, niskotemperaturowych sieci ciepłowniczych. W dłuższej perspektywie pompy ciepła mają odegrać istotną rolę w strukturze wytwarzania ciepła systemowego, zastępując część źródeł konwencjonalnych i wspierając dekarbonizację sektora. Zgodnie ze scenariuszami KPEiK, do 2040 r. moc dużych pomp ciepła w ciepłownictwie może sięgnąć ok. 2,5 GW.

Magazyny ciepła

Magazyny ciepła będą jednym z kluczowych elementów transformacji ciepłownictwa, zwiększając elastyczność i efektywność systemów oraz umożliwiając lepsze dopasowanie produkcji do zapotrzebowania. W połączeniu z kogeneracją i technologiami power‑to‑heat pozwalają na zagospodarowanie nadwyżek energii z OZE i stabilizację pracy systemu elektroenergetycznego. Krótkoterminowe magazyny optymalizują pracę źródeł i ograniczają konieczność uruchamiania jednostek szczytowych, natomiast magazyny sezonowe umożliwiają wykorzystanie nadwyżek ciepła z okresu letniego w sezonie grzewczym. Technologia ta wyróżnia się relatywnie niskimi kosztami inwestycyjnymi i eksploatacyjnymi oraz wysoką sprawnością, co sprawia, że jest uznawana za jedną z najbardziej opłacalnych form magazynowania energii. Zgodnie ze scenariuszami KPEiK, do 2040 r. pojemność magazynów ciepła w Polsce może osiągnąć do 576 GWh.

Geotermia

Energia geotermalna może odgrywać istotną rolę w wybranych, lokalnych systemach ciepłowniczych, oferując stabilne i całoroczne źródło ciepła o charakterze odnawialnym. Jej rozwój w Polsce uzależniony jest jednak od warunków geologicznych, które są korzystne przede wszystkim w takich regionach jak Podhale, północne przedgórze Sudetów oraz pas od Szczecina po Góry Świętokrzyskie. Wykorzystanie geotermii zależy od parametrów wód złożowych, efektywności technologicznej oraz struktury odbiorców ciepła, co wpływa na opłacalność inwestycji. Kluczowe znaczenie ma także odpowiednie projektowanie instalacji, w tym kaskadowe wykorzystanie energii, które pozwala zwiększyć efektywność systemu. Strategia zakłada rozwój nowych instalacji geotermalnych tam, gdzie jest to uzasadnione, przy jednoczesnym wsparciu dla rozpoznania zasobów i ograniczania ryzyka inwestycyjnego, m.in. poprzez dedykowane mechanizmy finansowe.

Sieci niskotemperaturowe

Wraz z rozwojem ciepłownictwa coraz większą rolę mogą odgrywać sieci niskotemperaturowe, w których temperatura nośnika ciepła nie przekracza 50°C. Ich funkcjonowanie opiera się na hybrydowych węzłach cieplnych wyposażonych w pompy ciepła, instalowanych bezpośrednio w budynkach i podnoszących temperaturę do poziomu wymaganego przez odbiorców, w tym do przygotowania ciepłej wody użytkowej. Rozwiązanie to umożliwia także lokalne chłodzenie oraz dwukierunkowy przepływ energii – nadwyżki ciepła z jednych obiektów mogą być wykorzystywane przez inne w ramach tej samej sieci. Niskotemperaturowe systemy sprzyjają wykorzystaniu ciepła odpadowego i energii z OZE, zmniejszają straty przesyłowe i poprawiają efektywność całego systemu. W dłuższej perspektywie pozwalają także odejść od jednokierunkowego modelu dostaw ciepła na rzecz bardziej elastycznych i zintegrowanych systemów, zdolnych do współpracy z sektorem elektroenergetycznym oraz świadczenia usług bilansujących.

Ciepłownictwo może skonsumować nadwyżki energii w systemie

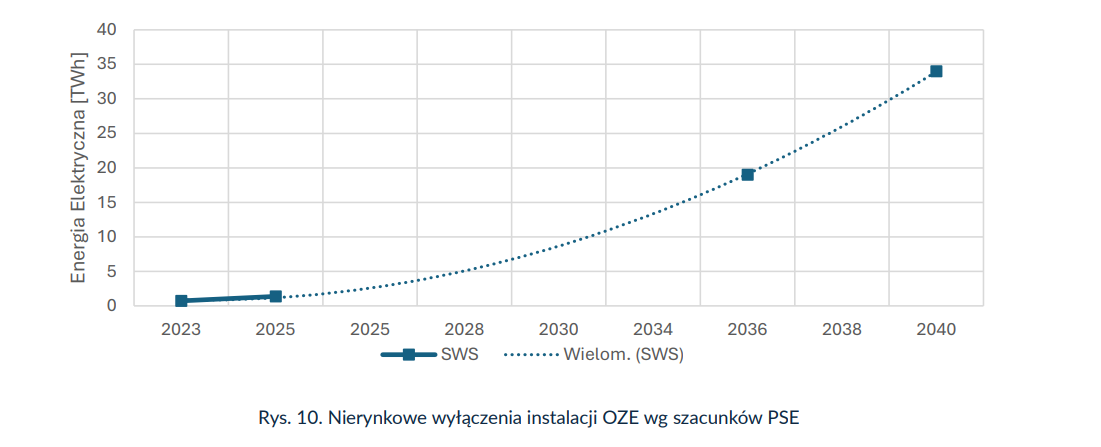

Analizy wskazują, że rosnąca skala nierynkowego redysponowania energii z OZE może stać się istotnym zasobem dla ciepłownictwa. Już w latach 2023–2025 część nadwyżek energii z farm wiatrowych i instalacji fotowoltaicznych mogłaby zostać wykorzystana do produkcji ciepła systemowego, obniżając koszty i jednocześnie stabilizując system elektroenergetyczny. Zjawisko to będzie się nasilać wraz z dalszym rozwojem OZE, w tym elektrowni wiatrowych na morzu.

Według prognoz Polskich Sieci Elektroenergetycznych (PSE), nierynkowe redysponownie energii może wzrosnąć do ok. 19 TWh w 2035 r. i 34 TWh w 2040 r. Przy założeniu wykorzystania połowy tej energii przez sektor ciepłowniczy, możliwe byłoby wytworzenie ok. 61,2 tys. TJ ciepła, co odpowiada ponad 26 proc, prognozowanego zapotrzebowania na ciepło systemowe w 2040 r.

Sektor chce zapewnić stabilność cen i bezpieczeństwo dostaw

Dokument zakłada, że transformacja ma przebiegać w sposób zapewniający bezpieczeństwo dostaw ciepła oraz utrzymanie akceptowalnych kosztów dla odbiorców. Ochrona gospodarstw domowych przed wzrostem cen jest wskazana jako jeden z głównych celów strategii. Sektor ten zaspokaja jedną z podstawowych potrzeb społecznych – zapewnia dostęp do ciepła dla ponad 52 proc. gospodarstw domowych, a także dla instytucji publicznych i przedsiębiorstw, przede wszystkim w dużych miastach. Polska jest europejskim liderem pod względem liczby gospodarstw domowych podłączonych do sieci, a pod względem wolumenu dostaw zajmuje drugie miejsce w UE. Sektor tworzy 398 koncesjonowanych przedsiębiorstw, dysponuje mocą ok. 51 GW i siecią przekraczającą 23 tys. km, przy czym tylko ok. 22 proc. systemów spełnia obecnie kryteria efektywnego systemu ciepłowniczego.

Jednocześnie podkreślono potrzebę stworzenia stabilnych i przewidywalnych ram regulacyjnych, które mają ograniczyć ryzyko inwestycyjne i ułatwić finansowanie modernizacji sektora.

Strategia ma być podstawą dla kierowania środków publicznych oraz planowania inwestycji w sektorze ciepłowniczym. Niewielki udział efektywnych systemów ciepłowniczych w Polsce wynika z dominacji źródeł węglowych – zarówno w klasycznych kotłach, jak i w kogeneracji. Transformacja sektora jest konieczna ze względu na emisje, rosnące koszty uprawnień do CO₂ oraz zużytą infrastrukturę, ale będzie wymagała wysokich nakładów inwestycyjnych i wpłynie na ceny dla odbiorców. Obecny brak spójnej strategii zwiększa niepewność regulacyjną i utrudnia podejmowanie decyzji inwestycyjnych.

Konsultacje do połowy lipca

Uwagi do projektu można zgłaszać do 15 lipca 2026 r. Przyjęcie dokumentu przez Radę Ministrów planowane jest w I kwartale 2027 r. Projekt pojawił się już w wykazie prac legislacyjnych i programowych Rady Ministrów pod numerem nr ID275 oraz na stronach Ministerstwa Energii.

Patrycja Rapacka, redaktor Gramwzielone.pl

patrycja.rapacka@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy E-Magazyny Sp. z o.o.