Ceny paneli nie przestają spadać. Spirala pójdzie w ruch

Ten rok na rynku fotowoltaicznym stoi pod znakiem rekordowo niskich cen paneli fotowoltaicznych. Nie wszyscy w europejskiej branży PV są z tego zadowoleni, a dla niektórych tanie moduły mogą nawet oznaczać duże kłopoty. Tymczasem ceny modułów nie przestają maleć.

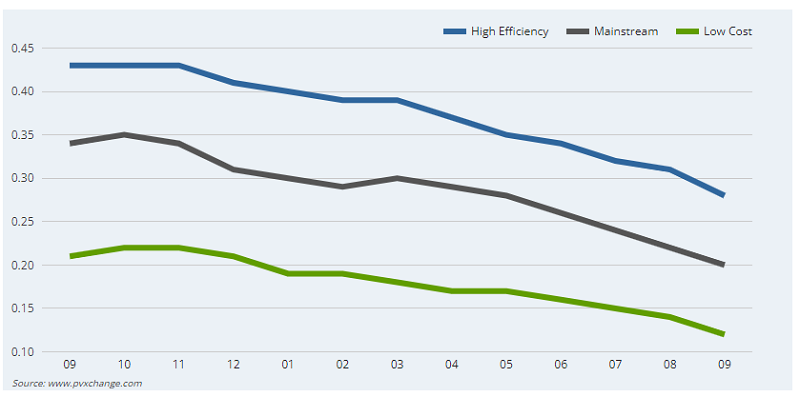

To, jak tanie stały się panele fotowoltaiczne, pokazuje ostatnia aktualizacja wykonana przez serwis pvXChange, który analizuje ceny paneli fotowoltaicznych dostępnych na europejskim rynku spot w trzech kategoriach:

- Wysokowydajne panele fotowoltaiczne o wysokiej sprawności przewyższającej 22 proc. (m.in. wykorzystujące ogniwa fotowoltaiczne HJT, TOPCon lub IBC).

- Standardowe panele fotowoltaiczne o sprawności nieprzekraczającej 22 proc.

- Panele fotowoltaiczne gorszej jakości lub posiadające ograniczoną gwarancję, pochodzące m.in. z obrotu wtórnego.

Według pvXChange we wrześniu średnie ceny paneli fotowoltaicznych z pierwszej kategorii spadły do poziomu 0,28 euro/W. W porównaniu do średnich cen z wcześniejszego miesiąca jest to spadek o 9,7 proc., a w porównaniu do początku 2023 roku – o 30 proc.

Średnie ceny standardowych paneli fotowoltaicznych z drugiej grupy spadły do poziomu 0,2 euro/W. To obniżka w porównaniu do średnich cen z sierpnia o 9,1 proc., a w porównaniu do początku tego roku – o 33,3 proc.

Z kolei w ostatniej kategorii najtańsze moduły PV kosztowały we wrześniu około 0,12 euro/W, czyli o 14,3 proc. mniej w zestawieniu z cenami z sierpnia, a w porównaniu do początku tego roku były tańsze nawet o 36,8 proc.

Dlaczego panele fotowoltaiczne są tak tanie?

Analityk pvXchange Martin Schachinger przyczynę systematycznych spadków cen paneli PV widzi w ogromnej nadpodaży modułów na globalnym rynku solarnym.

Czasy pandemii i wywołane nią problemy logistyczne rynek fotowoltaiczny ma już za sobą. Jednak wiele firm po doświadczeniach z tamtego okresu składało duże zamówienia na komponenty elektrowni fotowoltaicznych, aby zabezpieczyć się przed ryzykiem ponownego pojawienia się niedoboru falowników czy modułów. Z tego powodu w hurtowniach fotowoltaicznych pojawiła się nadpodaż.

Tej sytuacji towarzyszy rosnąca nadwyżka zdolności produkcyjnych przemysłu fotowoltaicznego. W ocenie Schachingera z reguły przekracza ona aktualny popyt o około 30-50 proc. Gdy ta nadwyżka rośnie, producenci z reguły wygaszają część linii, jednak ostatnio nie miało to miejsca. Wynikało to m.in. z rozkręcania przez czołowe chińskie firmy produkcji modułów bazującej na nowych, wydajniejszych ogniwach – przede wszystkim TOPCon.

Analityk pvXChange podkreśla, że obecne ceny paneli fotowoltaicznych zagrażają egzystencji firm z przemysłu fotowoltaicznego, które nie są w stanie zbić tak bardzo kosztów, aby ich produkcja nie odbywała się ze stratą. Wydaje się, że w takiej sytuacji mogą się znaleźć przede wszystkim firmy z Europy.

Nigdy, odkąd zaczęliśmy analizować ceny, nie spadły one tak znacząco w tak krótkim czasie. Od miesiąca lub dwóch ceny paneli utrzymują się poniżej poprzedniego minimum z 2020 r., a tym bardziej poniżej kosztów produkcji większości producentów. Generowanie zysku przez producentów paneli wydaje się na razie przeszłością. Dla wielu jest to teraz tylko kwestia zminimalizowania strat, a nawet przetrwania – ocenia Schachinger.

Spirala wyprzedaży pójdzie w ruch

W lipcu firma konsultingowa Rystad Energy szacowała, że tylko w europejskich hurtowniach znajdują się panele fotowoltaiczne o łącznej mocy około 40 GW. To mniej więcej tyle, ile paneli zostało zainstalowanych w Europie w całym ubiegłym roku.

Martin Schachinger ocenia, że obecnie w hurtowniach na naszym kontynencie może być znacznie więcej niesprzedanych modułów fotowoltaicznych. Skalę zapasów szacuje nawet na 40-100 GW. Mają się one znajdować głównie w magazynach w regionie Rotterdamu, gdzie przypływa duża część chińskiego importu.

Określenie dokładnej nadpodaży jest prawie niemożliwe. Wiadomo jednak, że w Europie dostępny jest już około roczny zapas modułów. To pozwala zrozumieć rozmiar problemu. Przechowywanie tych modułów kosztuje dużo miejsca, a co za tym idzie – pieniędzy. Straty rosną z dnia na dzień, a możliwości sprzedaży maleją. W końcu lawina zacznie się zsuwać i pojawi się pierwszy uczestnik rynku, który zaoferuje swoje moduły poniżej kosztów zakupu, a pozostali będą zmuszeni pójść w jego ślady. Spirala spadków zostanie wprawiona w ruch – ocenia analityk pvXchange.

Schachinger dostrzega skutki obecnej nadpodaży paneli na rynku nie tylko w Europie. Ekspert pisze o początkach ograniczania produkcji paneli w Chinach. Tymczasem producenci modułów z Państwa Środka mieli w tym roku wybudować już linie produkcyjne o mocy 80-90 GW, a obecnie mają kończyć budowę nowych linii o mocy około 50 GW.

Nawet jeśli ani jeden nowy moduł fotowoltaiczny nie przypłynąłby już do Europy z Chin, potrzebowalibyśmy wielu miesięcy, zanim nadpodaż zostanie zlikwidowana. W gromadzonych zapasach dominują także produkty z ogniwami PERC, których sprawność jest niższa od modułów wyposażonych w najnowsze ogniwa. Produkty te chętniej trafią na rynki pozaeuropejskie – tam też ludzie są zadowoleni z niedrogich modułów fotowoltaicznych. Tylko wtedy, gdy uda się zmniejszyć istniejącą nadpodaż modułów, na rynku będzie można ponownie ustanowić zdrowy poziom cen. Jednak do tego czasu prawdopodobnie nastąpi wstrząs na rynku i niektórzy uczestnicy wypadną z gry – ocenia Schachinger.

Piotr Pająk

Piotr.pajak@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Pan analityk nie dostrzega paru istotnych rzeczy w swoich analizach:

1. Deflacja i recesja w Chinach. Państwo środka ma olbrzymie problemy ze spadkiem popytu wewnętrznego i nadpodażą generalnie wszystkich produktów czy nieruchomości. Upadek jednego z największych deweloperów na rynku EverGrande został niby odroczony ale wszystko wskazuje na to, że bańka jednak pęknie (prezes już ma nadzór policyjny).

2. Coraz bardziej prawdopodobna „aneksja” Tajwanu + inwazyjna polityka w stosunku do państw Morza Chińskiego.

3. Producenci PV już od dawna sprzedają (a właściwie próbują) moduły poniżej kosztów produkcji. Większość stocków w EU to jest produkcja 2022.

4. Chiny to gospodarka centralnie sterowana a nie rynkowa.

5. W obliczu wojny handlowej Chiny vs USA a za chwilę pewnie EU duży wpływ ma odgórna polityka narzucana przez Pekin.

6. EU już przygotowuję się do wprowadzenia ceł na chińskie produkty sprzedawane po cenach dumpingowych.

7. EU za chwilę wprowadzi jasną politykę odnośnie wykorzystywania taniej siły roboczej, pracowników przymusowych, obozów pracy itd. w całym łańcuchu produkcyjnym. Stąd też te nerwowe ruchy chińczyków.

Zauważcie proszę, że obecne ceny są właściwie powrotem do tego co było już w 2020 roku.

Wszyscy narzekają na zmniejszające się ceny, ale zapominają, że w międzyczasie podwyżka cen była zwykłą spekulacją.

W międzyczasie technologia poszła bardzo do przodu i nie chodzi tylko o zwiększenie sprawności PV, ale też o procesy technologiczne .. same wafle są o wiele cieńsze, w czasie cięcia jest mniej odpadów, więc na tym etapie mamy około 50% oszczędności. Sam proces produkcji ma ograniczoną ilość kroków, co także owocuje ograniczeniem kosztów …

Dlaczego się dziwić, że jest taniej? .. chyba dobrze, że tak jest

A to, że hurtownie spekulacyjnie zakupiły na magazyn, to inny problem.

Kupili drogo i teraz mają problem, ale co robiły hurtownie jak PV drożało .. czy sprzedawali stany magazynowe po niskiej cenie, czy od razu zwiększyli, choć przecież kupili tanio .. no cóż, raz jest jedną stronę, raz w drugą 😉

@Polok. „4. Chiny to gospodarka centralnie sterowana a nie rynkowa.” Czy obecna gospodarka UE jest rynkowa? Centralne planowanie, dotowanie, dodruk pieniądza, koncesje, kontyngenty, zakłócanie naturalnej konkurencji, komisarze, regulacje wszystkiego, nakazy i zakazy, protekcjonizm… można wymieniać i wymieniać.

@Aldebaran

No cóż, mimo wszystko jest bardziej rynkowa niż chińska. Firmy nie są własnością państwa, jak w Chinach, prezesi nie są tylko pionkami w grze partii. Nie ma przymusowych pracowników, szanowane są prawa mniejszości.

Protekcjonizm w obecnej sytuacji jest niestety niezbędny, nie tylko w naszej branży.

Niech tanieją, czym taniej tym lepiej.

Bardzo ciekawy artykuł, tylko dane są „spóźnione” o co najmniej miesiąc. Obecnie pojawiają się np. na licznych grupach na FB oferty sprzedaży kontenerowej modułów N-TopCon za +/- 0,15EUR/Wp a „pozaklasowych” za ok. 0,11EUR/Wp.

Im tańszy sprzęt tym większy zarobek wykonawców.